المحاسبة علم و فن …..

و المميز في برنامجنا هو عدم الحاجة إلى أن تكون على علم واسع بالمحاسبة أو تكون فنياً جيداً بها .. و إنما يكفي أن تميز الطرف المدين من الطرف الدائن أو الطرف المعطي من الآخذ ، حيث لكل حساب طبيعته فإما أن يكون مديناً و بذلك عندما يزداد رصيده أو مبلغه فيجب أن يكون في الطرف ( المدين ) اليميني من القيد و العكس بالعكس . و هذا التمييز ليس صعباً فمثلاً حساب الصندوق ذو طبيعة مدينة و بالتالي عندما يدخل مبلغ إلى الصندوق يثبت الصندوق في الطرف المدين للقيد و بذلك يكون هو الطرف الآخذ ( أول شرط ) و هو ذو طبيعة مدينة ( ثاني شرط ) و بالتالي وضعناه في الطرف المدين للقيد أما إذا كان الصندوق دافعاً أي يخرج منه مبلغ فهو أولاً ذو طبيعة مدينة و ثانياً هو المعطي و ليس المستفيد و بالتالي يجب وضعه في الجانب ( الدائن ) اليساري للقيد ..

يمكننا إسقاط هذه الحالة على أي حساب من الحسابات .

نستطيع القول أن البرنامج عبارة عن قسمين (نظرياً) :

قسم مـحاسبة و يتألف من ( القيود والأرصدة والحسابات ) و قسم مستودعـات و هو ( المواد , المستودعات ) ،و الفواتير تربط بين المحاسبة و المستودعات و المهم في الأمر هو الربط بين المحاسبة و المستودعات فيه .

حيث أننا عند إثبات حركة تمت على مادة أو مجموعة مواد فإننا يكفي أن نثبت ذلك بفاتورة حسب طبيعة الحركة . و أتوماتيكياً بعد التخزين نشاهد القيود المحاسبية التي من شأنها ضبط هذه الحركة حسابياً ومحاسبياً .

و المميز في برنامجنا هو عدم الحاجة إلى أن تكون على علم واسع بالمحاسبة أو تكون فنياً جيداً بها .. و إنما يكفي أن تميز الطرف المدين من الطرف الدائن أو الطرف المعطي من الآخذ ، حيث لكل حساب طبيعته فإما أن يكون مديناً و بذلك عندما يزداد رصيده أو مبلغه فيجب أن يكون في الطرف ( المدين ) اليميني من القيد و العكس بالعكس . و هذا التمييز ليس صعباً فمثلاً حساب الصندوق ذو طبيعة مدينة و بالتالي عندما يدخل مبلغ إلى الصندوق يثبت الصندوق في الطرف المدين للقيد و بذلك يكون هو الطرف الآخذ ( أول شرط ) و هو ذو طبيعة مدينة ( ثاني شرط ) و بالتالي وضعناه في الطرف المدين للقيد أما إذا كان الصندوق دافعاً أي يخرج منه مبلغ فهو أولاً ذو طبيعة مدينة و ثانياً هو المعطي و ليس المستفيد و بالتالي يجب وضعه في الجانب ( الدائن ) اليساري للقيد ..

يمكننا إسقاط هذه الحالة على أي حساب من الحسابات .

نستطيع القول أن البرنامج عبارة عن قسمين (نظرياً) :

قسم مـحاسبة و يتألف من ( القيود والأرصدة والحسابات ) و قسم مستودعـات و هو ( المواد , المستودعات ) ،و الفواتير تربط بين المحاسبة و المستودعات و المهم في الأمر هو الربط بين المحاسبة و المستودعات فيه .

حيث أننا عند إثبات حركة تمت على مادة أو مجموعة مواد فإننا يكفي أن نثبت ذلك بفاتورة حسب طبيعة الحركة . و أتوماتيكياً بعد التخزين نشاهد القيود المحاسبية التي من شأنها ضبط هذه الحركة حسابياً ومحاسبياً .

دروس تعليمية

شرح قوائم البرنامج

كل حركة في الواقع العملي سواء أكانت صغيرة أو كبيرة ,لا بد لها من سجل محاسبي.. أي لا بد من إثباتها دفترياً كي يكون العمل دقيق و منتظم . و هذا الإثبات يسمى القيد اليومي إذ كل حركة لا بد لها من قيد يومية لإثباتها .

فلو دفعنا مصروف شحن (500) ل.س مثلاً لا بد من إثبات ذلك بالقيد :

500 500 من حـ/مصاريف الشحن إلى حـ/الصندوق

دفع مصروف شحن الطلبية ..

و ذلك عندما يكون الدفع نقداً . و المميز في البرامج المحاسبية بشكل عام و في برنامجنا بشكل خاص أنه يتم تسجيل قيد محاسبي لكل حركة و بشكل آلي و دون الحاجة إلى القيام بكتابة قيد محاسبي كامل إلا في حالات نادرة و قليلة و حسب الحالة .

فكل فاتورة مثلاً يتم كتابة قيد خاص بها و يتم ترحيله إلى حسابات الأستاذ الخاصة به بشكل آلي و آني .

إدخال قيد بسيط :

القيد البسيط هو القيد المحاسبي الذي يتألف من طرف واحد مدين و طرف واحد دائن مع شرح أي ليس فيه أكثر من طرفين .

-رقم القيد : و يكون مرتب بشكل آلي و حسب تسلسل العمليات بمختلف أشكالها .

-التاريخ : تاريخ كتابة أو إثبات القيد .

-العملة : هي العملة التي نريد كتابة القيد بها و يجب تحديد سعرها بالنسبة لليرة السورية من خلال سعر التعادل .

– سعر التعادل :سعر العملة المختارة نسبة إلى الليرة السورية او العملة الرئيسية للبرنامج.

-من حساب : هو الطرف الأول في القيد (المدين ).

-إلى حساب : هو الطرف الثاني في القيد (الدائن ).

و يتم تحديد الحساب المدين و الدائن حسب طبيعة الحساب الأصلية أولاً ثم حسب الحالة التي هو فيها آخذ أو معطي .

-المبلغ : قيمة القيد أو مبلغ الحركة المحاسبية .

-المستند : رقم المستند الورقي إن وجد بهدف الربط بين المستندات الورقية و الكمبيوتر .

-البيان :هو الشرح الواجب ذكره في القيد لتوضيحه .

الأسهم الحمراء في أسفل القيد تم شرحها سابقاً في إظهار فاتورة .

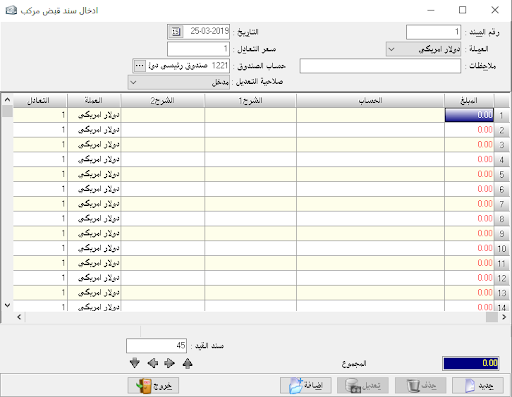

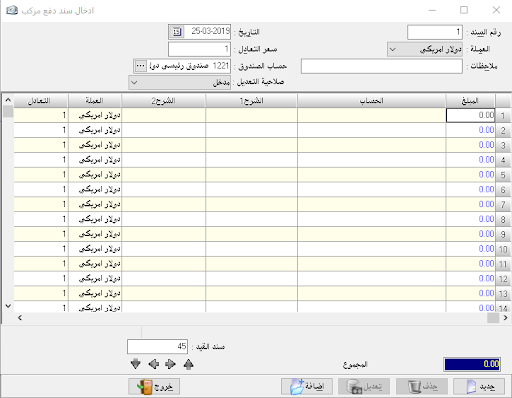

إدخال سند قيد :

و هو القيد الذي يمكن أن يكون في طرفه المدين أو الدائن مجموعة من الحسابات ( أكثر من حساب واحد في الطرف الواحد ) .فمثلاً فاتورة أثبتنا عليها دفعة و مصروف لايمكن إثباتها بقيد بسيط بل لابد من سند قيد لأن في ذلك أكثر من طرف وطبعاً هذا القيد يكتب تلقائياً .

-العملة : و نختارها لكتابة القيد بها .

– سعر التعادل : سعر العملة المختارة نسبة إلى الليرة السورية او العملة الرئيسية للبرنامج

-ملاحظات : قد نذكر رقم الوثيقة المتعلقة بالقيد المركب .

-التاريخ : تاريخ السند المكتوب .

-مدين : نكتب فيه المبلغ المتعلق بالطرف المدين و أمام كل حساب مدين .

-دائن : نكتب فيه الرقم المقابل للطرف الدائن و أمام كل طرف دائن في القيد .

-الحساب : نذكر فيه إسم الحساب سواء أكان مدين أو دائن حيث أن الذي يحدد طبيعته هو الرقم المقابل له حيث أنه إذا كتب الرقم في حقل المدين كان الحساب مديناً وإذا كتب في حقل الدائن كان الحساب دائناً .

-المستند : هو رقم المستند الورقي الذي يعبر عن الحركة و طبعاًله فقرة ادخال خاصة به في القيود .

-الشرح 1 : يوضح الغرض من القيد و العملية المثبتة به .

-الشرح 2 : زيادة في التوضيح و الشرح للعملية .

-العملة : نستطيع إختيار عملة لكل سطر من أسطر سند القيد بحيث يمكننا كتابة سند القيد بأكثر من ( 99 )عملة , و هذا الخيار يظهر مع الخيارات الإضافية بالضغط المزدوج على المستطيل الصغير الموجود فوق الرقم ( 1 ) و بجانب كلمة مدين .[]

– سعر التعادل : سعر العملة المختارة نسبة إلى الليرة السورية او العملة الرئيسية للبرنامج

-طرف ثاني : استخدامه خاص نوعاً ما حيث يستخدم لإثبات حساب الحركة الخاصة التي تمت على مادة معينة إذا كنا قد أفردنا حساب خاص لكل مادة من المواد ليضبط حركتها بشكل مستقل مثلاً حساب مبيعات القميص و حساب مبيعات البنطلون ويستخدم أيضاً عند كتابة قيد مركب حيث يظهر عادة في الطرف الثاني من القيد عند طلب إظهار كشف حساب كلمة مذكورين . و الطرف الثاني هنا يستخدم لوضع الحساب المقابل و ذلك لذكر هذا الحساب بدل كلمة المذكورين.

-محلي : يستخدم إذا رغبنا في عدم إظهار قيد معين عندما نطلب كشف حساب لأي حساب كان و لكن بغير العملة الأصلية حيث يتم تحويل مبالغ كل القيود إلى العملة الأجنبية ما عدا القيد المحلي و ذلك يفيد بشكل كبير في قيود فرق القطع التي تتم بالعملة الأجنبية .

-المستطيل الأحمر الذي في أسفل الصفحة يدل على المبلغ اللازم لموازنة سند القيد ,أما المستطيلين الزرقاوين فيدلان على المجموع المدين و المجموع الدائن لسند القيد .

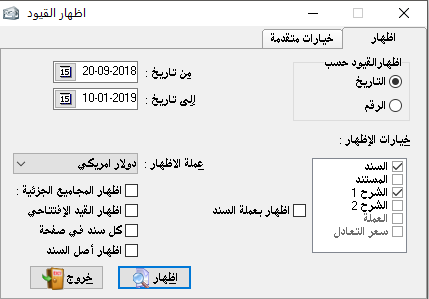

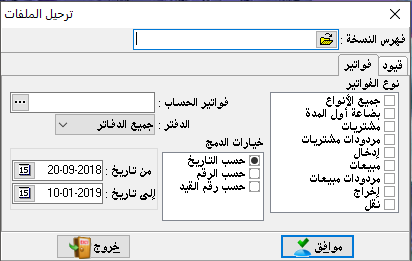

إظهار القيود :

و تستخدم هذه الفقرة بشكل أساسي من أجل عرض كافة أو بعض القيود المسجلة بشكل يدوي أو آلي . و يمكن إظهار هذه القيود حسب التاريخ أو الرقم . و يمكن أن نستفيد من ذلك في طباعة القيود كل فترة من الزمن إذا أردنا الاحتفاظ بأرشيف عنها أو كان نظام العمل في المنشأة يقتضي طباعة سندات القيد أو القيود بشكل عام .

-إظهار القيود حسب : التاريخ: حيث يتم ترتيبها حسب التسلسل الزمني لها .

الرقم : حيث يتم ترتيبها حسب التسلسل الرقمي لها .

-خيارات الإظهار : هي كالتالي :

-السند : هو رقم قيد أو سند قيد الحركة التي تمت في البرنامج .

-المستند : هو رقم المستند الورقي الذي يعبر عن الحركة و طبعاًله فقرة ادخال خاصة به في القيود .

-الشرح 1 : يوضح الغرض من القيد و العملية المثبتة به .

-الشرح 2 : زيادة في التوضيح و الشرح للعملية .

-العملة : حيث تظهر العملة التي كتب بها القيد إلى جانب هذا القيد .

-سعر التعادل : حيث يظهر سعر العملة التي كتب بها القيد إلى العملة التي كتب بها و تكون مفعلة إذا تم إختيار عملة الإظهار ( عملة السند ) .

-عملة ا لإظهار : حيث يمكننا إظهار السندات كلها بعملة معينة مختارة أو إظهارها كلٌ حسب العملة التي تم إدخاله بها .

-إظهار المجاميع الجزئية : يقصد بها إظهار مجموع كل سند قيد مركب تحت مفردات هذا السند أما إذا كان القيد بسيط فهي لا تخصه .

-إظهار القيد الإفتتاحي : هو القيد الذي كتب في بداية إستخدام البرنامج من أجل تكوين الميزانية الإفتتاحية . وتتم كتابته تلقائياً عند إدخال الأرصدة المدورة في بطاقات الحسابات والمواد . أو يمكن كتابة مفردات القيد الافتتاحي أولاً. و بالتالي يتم نقل هذه المفردات إلى خانة الرصيد المدور في كل بطاقة بشكل تلقائي.

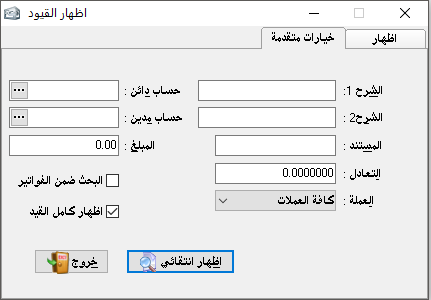

خيارات متقدمة :

من شأنها أن تسهل علينا البحث عن قيد معين نرغب في إظهاره أو التأكد من أنه قد تمت كتابته .

-الشرح 1 : إذ يكفي كتابة جزء من كلمة ذكرت في شرح القيد الأول لإظهار كل القيود التي تشترك في هذه الكلمة في فقرة الشرح 1 .

-الشرح 2 : نفس الشرح 1.

-المستند : يكفي كتابة رقم المستند الورقي المذكور على القيد لإظهاره بمفرده .

-التعادل : يكفي كتابة سعر التعادل المعين للعملة لتظهر لنا كافة القيود التي أثبت فيها أن العملة تعادل السعر المذكور بالنسبة لليرة السورية .

-حساب دائن : حيث نذكر طرف القيد الثاني (الدائن ) و سوف يبحث البرنامج عن كافة القيود التي يدخل فيها هذا الحساب كطرف ثاني .

-حساب مدين : نفس الحساب الدائن مع إختلاف المسميات .

-المبلغ : نستطيع أن نبحث عن قيد معين من خلال مبلغه حيث نكتبه هنا .

-البحث ضمن الفواتير : هنا يقوم البرنامج بالبحث عن البيانات المطلوبة ضمن الفواتير فقط أو بالأصح ضمن قيود الفواتير فقط .

ملاحظة : من ضمن ما ذكر للبحث عن قيد معين يمكننا جمع كل خيارات البحث معاً مثل أن نكتب (دفعة ) في الشرح 1 و يكون المستند (300) و المبلغ (40000) و الحساب الدائن ( سمير ) .. و هذه جميعها من شأنها أن تظهر فقط القيد المراد و بالتالي نستطيع أن نصل إلى قيد معين بأكثر من طريقة .

-العملة : نستطيع أن نبحث عن القيود بعملة معينة واحدة .

حركة الصندوق:

و تعتبر من أهم و أكثر الفقرات إستخداماً في البرنامج و هي حيوية جداً , و توفر علينا جهداً كبيراً و وقت و تخفض من إمكانية الخطأ في كتابة القيد النقدي خاصةً ( أي الذي له علاقة مع حساب الصندوق ).إلــى الصفر .

إذ يكفي أن نذكر الحركة النقدية الحاصلة و حسبما هي إن كانت خارجة من الصندوق أو داخلة إليه , و سيقوم البرنامج بكتابة القيد المحاسبي اللازم و يمكن إستخدام هذه الفقرة مع أي حساب من الحسابات يكفي لذلك فقط تغيير رقم الحساب إلى الحساب المطلوب

-التاريخ : هو تاريخ يوم الحركات التي ستسجل في الجدول .

-تخزين آلي : يقصد به تخزين الحركة بدون السؤال عن ذلك أو التأكيد عليه.

-إظهار الرصيد المدور : أي إظهار رصيد الحساب في اليوم السابق (سوف نستخدم هذه الفقرة من أجل حساب الصندوق على سبيل المثال لأنه الأكثر أهمية و تطبيقاً فيها ).

-إظهار حركات اليوم : عملها إظهار كافة القيود اليومية التي تمت في هذا اليوم وذلك بالنسبة للحركات التي لا تتعلق بالصندوق .

[]نستطيع الحصول على خيارات إضافية بالضغط المزدوج على المستطيل الذي يقع فوق رقم ( 1 ) و يقرب حقل الداخل .

-الداخل : يظهر فيه الرصيد المدور و كافة المبالغ الداخلة إلى الصندوق .

-الصادر : يظهر فيه الرصيد المدور إذا كان دائناً و كافة المبالغ الخارجة من الصندوق في نفس التاريخ المختار في الأعلى .

-الذمم : يظهر هذا الحقل عندما نختار إظهار حركات اليوم و يدرج فيه مبالغ القيود المسجلة و التي ليس لها علاقة بحساب الصندوق .

-الحساب : يذكر فيه إسم الحساب الآخذ ( إذا كانت الحالة دفع) مثلاً (100) ل.س في الصادر و في الحساب نكتب حـ /مصاريف نثرية .أي أننا دفعنا مبلغ 100 ل.س لقاء مصاريف نثرية يمكن أن نوضح ما هي في فقرة الشرح .

-المستند : هو المستند الورقي المرتبط بهذه الحركة و هنا الأكثر إستخداماً هو رقم الإيصال حيث أننا عندما نثبت دفعات الزبائن أو الموردين من الأسهل لنا إدخالها في حركة الصندوق لأننا سنضطر لكتابة طرف قيد واحد فقط و بالتالي قد نثبت رقم الإيصال مباشرة في حقل المستند و يقوم البرنامج طبعاً بإتمام القيد و تخزينه حسب الحالة

-شرح 1 : لتوضيح العملية المكتوبة .

-شرح 2 : لزيادة توضيح الحركة المكتوبة .

-العملة : حيث نستطيع الكتابة في حركة الصندوق كما في القيد المحاسبي بالعملة التي نريد .

-سعر التعادل : المعادل بالنسبة لليرة السورية لكل حركة على حده .

-المستطيل الأحمر في الأسفل إذا كان على اليمين يدل على الرصيد المدين للصندوق المبلغ الموجود في الصندوق بعد تسجيل كل الحركات ) و إذا كان في اليسار يدل على الرصيد الدائن للصندوق ( أي لقد دفعنا أكثر من المبلغ المتوفر في الصندوق و هذا يستوجب التدقيق ) .

أما المستطبل الأزرق الأول و الثاني فيظهران المجموع المدين و المجموع الدائن للحركات .أما المستطيل الثالث فيظهر مجموع حركات الذمم و يظهر فقط عند إختيار إظهار حركات اليوم .

-رقم السند : (و يظهر في أسفل الجدول ) يعني رقم القيد المحاسبي الذي كتب و هو يأخذ الترقيم بشكل آلي ليثبت الحركة التي تمت .

إذا بإختصار يمكن إستخدام هذه الفقرة كدفتر اليومية أو دفتر الصندوق تماماً . ففي حقل الداخل نكتب المبلغ المقبوض و في البيان نكتب إسم الحساب الذي دفع لنا و في حقل الخارج نكتب المبلغ المدفوع و في البيان نكتب إسم الحساب المستفيد ,

( للتوضيح جرب كتابة دفعة مقبوضة من زبون رقم 1 مثلاً ثم أطلب إظهار قيود سيظهر القيد التالي :

من حـ/ الصندوق إلى حـ/الزبون رقم 1

الشرح………………..

لإلغاء حركة معينة في حركة الصندوق يجب معرفة رقم السند من أسفل الصفحة ثم الدخول إلى فقرة إدخال سند قيد و إختيار رقم القيد المراد إلغاؤه ثم إختيار حذف .

ملاحظة : في حركة الصندوق نستطيع التنقل فيما بين يوم سابق و يوم لاحق باستخدام Ctrl+Pageup لأخذ يوم سابق و Ctrl+page down لأخذ يوم لاحق لتاريخ اليوم الذي نحن فيه .

سند القيد الحسابي :

هو بشبه إلى حدٍ ما حركة الصندوق و لكن يمكن إستخدامه هنا لأي حساب بسهولةٍ أكبر .

-رقم الحساب : نذكر فيه إسم الحساب أو رقم الحساب الذي سنكتب جميع القيود عليه , أي هو الطرف الآخر للقيد سواء أكان مدين أو دائن , حيث يبين ذلك في حقل الداخل و الصادر إضافة إلى وجود إختلاف مهم جداً و هو التاريخ حيث نستطيع هنا كتابة الحركة في أي تاريخٍ نريد بينما في حركة الصندوق مقيدون باليوم المذكور أو علينا التنقل فيما بين الأيام ضمن حركة الصندوق .

-الداخل : يكتب فيه المبالغ التي يمثل الطرف الدائن للقيد حيث هنا يكون الحساب الذي اخترناه في الأعلى هو الطرف المدين للقيد أي عكس حركة الصندوق .

-الصادر : نكتب فيه المبالغ التي تمثل الطرف المدين للقيد حيث يكون هنا الحساب الذي إخترناه هو الطرف الدائن للقيد .

-الحساب : هو الطرف الآخر للقيد و يميز حسب موقع المبلغ في حقل الداخل و الصادر .

-المستند : رقم المستند الورقي إن وجد بهدف الربط بين المستندات الورقية و الكمبيوتر.

-الشرح 1 : يوضح الغرض من القيد و العملية المثبتة به .

-الشرح 2 : زيادة في التوضيح و الشرح للعملية .

-العملة : يتم تفعيلها عند وجود أكثر من عملة مختارة في البرنامج .

-سعر التعادل : سعر العملة المختارة نسبة إلى الليرة السورية .

-التاريخ : نستطيع أن نضع تاريخ مختلف عن الآخر و ذلك لكل سطر من الأسطر.

-المستطيل الأحمر و المستطيلان الزرقاوان و رقم السند لهم نفس ماهية ماذكر في حركة الصندوق حولهم .

-حذف : تفيد في حذف القيد المشار إليه مباشرة و بدون اللجوء إلى فقرة إدخال سند قيد لحذفه .

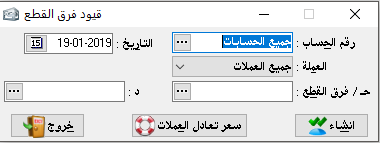

قيود فروق القطع :

إذا كان للمنشأة تعاملات بالعملات الأجنبية فإنه و نتيجة تغير أسعار صرف العملات لابد من نشوء فروقات فيما بين رصيد العملة الأجنبية و قيمتها ببالعملة الاساسية .لذلك لابد من إنشاء حساب خاص في الشجرة لإثبات فروقات القطع الأجنبي . و مهمة هذة الفقرة إجراء المقارنة المستمرة فيما بين رصيد العملات الأجنبية و أسعار صرفها المدخلة ثم حساب قيمتها بالليرة السورية او العملة الاساسية و إثبات الفروق في الحسابات الخاصة بذلك . و هنا نحدد حساب فروق قطع مدين و حساب فروق قطع دائن أو نعتمد حساب واحد لكلا الحالتين . وفي زر سعر تعادل العملات نقوم بإدخال سعر كل عملة لتتم المقارنة على أساسه و هو طبعاً يجب أن يكون سعر العملة لحظة قيامنا بحساب تلك الفروق .

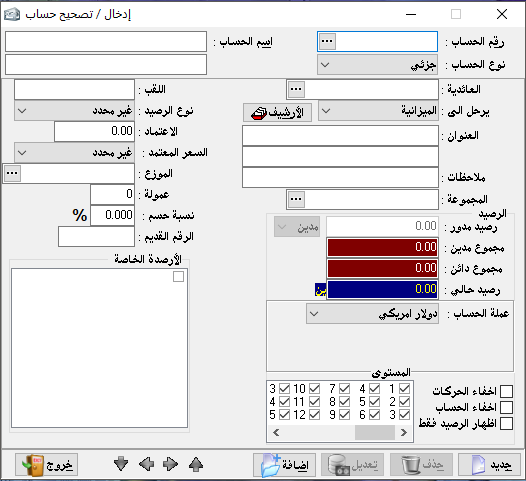

إدخال / تصحيح حساب :

مهمة هذه الفقرة توصيف أو تعريف الحسابات اللازمة لتكوين شجرتنا المحاسبية حيث تكون الشجرة على مبدأ الجد و الأب و الابن .أي لابد من وجود حساب رئيسي أولي يتفرع منه حساب رئيسي ثانوي و بدوره يتفرع منه الحسابات الجزئية .و يمكن أن يتفرع من الحساب الرئيسي الثانوي حساب رئيسي آخر و ذلك حسب الحاجة .

من المفضل الابتداء بالرقم (1) وتسميته الموجودات العامة وهو حساب نوعه رئيسي .

رقم الحساب : نكتب في رقم الحساب الرقم (1) .

اسم الحساب : نكتب الموجودات العامة .

نوع الحساب : نختار رئيسي .

العائدية : تعني مع من يرتبط هذا الحساب أو من هو الحساب الأصلي أو المستوى الأعلى له . ( هنا لا يوجد لهذا الحساب عائدية لأنه هو الأصل )

الترحيل : أين يقفل وفي أي حساب ختامي .نختار ( الميزانية ) .

(العنوان ، الملاحظات) كل ما يكتب هنا ليس له أي تأثير محاسبي وإنما لزيادة التفسير.

المجموعة : وتعني هذا الحساب إلى أي حساب كيفي ينتمي وسيتم شرح الحساب الكيفي لاحقاً.

الأرشيف : و هو أرشيف خاص بالعميل نستطيع أن نضع فيه بيانات كاملة عنه إضافة إلى وضع صورته أو صورة هويته الشخصية:

الموزع : و هنا نضع اسم الموظف المسؤول عنه ليتم الربط فيما بين حساباتهما معاً .

عمولة : و هي مقدار العمولة التي يتقاضاها هذا الموظف المسؤول عنه كي تحتسب له من المبيعات مباشرة . ويظهر اسم الموزع تلقائياً في الفاتورة / القائمة بمجرد ذكر اسم الزبون المربوط معه إضافة إلى نسبة العمولة .

الرصيد المدور : وهو رصيد الحساب – ( فقط إذا كان جزئي يكون مفعّلاً ) -الحالي أي ساعة قيامنا بتحويل محاسبتنا إلى الكمبيوتر إذا كان المشروع قائماً مسبقاً . وهو من شأنه تكوين جزء من الميزانية الافتتاحية للمشروع .

رصيد مدين : تبين حالة الرصيد عند العودة إلى البطاقة لاحقاً ولا يمكن الإدخال فيها .

رصيد دائن : تبين حالة الرصيد عند العودة إلى البطاقة لاحقاً ولا يمكن الإدخال فيها .

الرصيد الحالي : تبين حالة الرصيد عند العودة إلى البطاقة لاحقاً ولا يمكن الإدخال فيها .

اللقب : يعني الاسم الذي يوضع أمام اسم الحساب من أجل لباقة الإظهار مثل السيد : محمد الأحمد المحترم.

الرصيد : أي طبيعة هذا الحساب الأصلية هل هو مدين أو دائن أو يصلح له الوجهان … ( كل ما ينطوي تحت بند الموجودات يعتبر مديناً وكذلك كل المصروفات وما ينطوي تحت بند المطاليب والإيرادات دائماً دائن ).

المستوى : لتحديد الاشخاص او المستخدمين المسموح لهم التعامل بهذا الحساب رئيسي كان او جزئي وفي حال الالغاء لمستوى معين لايظهر الحساب او رصيده لهذا المستوى لا بالاستعلام ولا بالتقارير و لا حتى بالشجرة ويمكن ايضا تحديد اما اخفاء الحساب فقط او اخفاء الحركات فقط او اظهار الرصيد فقط

نسبة الحسم : و هي النسبة التي يأخذها الزبون المحدد في هذه البطاقة إذ عند كتابة أية فاتورة يقوم البرنامج بقراءة سعر المادة من بطاقتها حسب المحدد مسبقاً و قراءة نسبة الحسم ثم يضع المواد في الفاتورة / القائمة بالسعر بعد الحسم و بشكل تلقائي .

– الأرصدة الخاصة : وتستخدم من أجل الربط بين مجموعة حسابات لها علاقة فيما بينها ( إحصائياً ) مثل زبائن مادة معينة أو العملاء الذين يسددون دفعات بتواتر واحد (يوم الخميس مثلاً ) . أو عملاء منطقة محددة أو المتعاملين المسؤول عنهم أحد الموظفين ، يتم تحديد هذه الأرصدة من ثوابت البرنامج ثم ثوابت عامة ثم خانة الأرصدة الخاصة

وبعد تحديدها كذلك نعود إلى بطاقة الحساب من أجل وضع إشارة الربط الخاصة . وسيتم شرح ذلك بالتفصيل في فقرات لاحقاً.

نعود للمثال : الرقم (1) اسمه الموجودات العامة :

– نوعه رئيسي لاعائدية له ،

– يرحل إلى الميزانية … هذا كل ما يلزم له .

أما الفرع الأول عنه (11) الموجودات الثابتة مثلاً :

– نوعه رئيسي أيضاً .

– عائديته للرقم (1) وتلقائياً تظهر فقرة ترحيله تبعاً للحساب العائد له وهذا كل ما

يلزم

أما الجزء الأول عن الفرع الأول (111) اسمه المباني مثلاًَ :

– نوعه جزئي .

– عائديته للحساب (11) يرحل مثله ونستطيع إدخال رصيد مدور له ولكن لايلزمه لقب وهو مدين دائماً وقد لايلزم تصنيفه تحت أحد الأرصدة الخاصة .

الجزء الثاني (112) السيارات له خصائص (111) نفسها .

أما الفرع الثاني مثلاً (12) الموجودات المتداولة :

-نوعه رئيسي عائديته للحساب (1) يرحل مثله .

الجزء الأول عنه (121) مثلاً الزبائن :

– نوعه رئيسي

– عائديته للحساب (12) يفرع عنه الزبون رقم (1)

و بالتالي تتكون لدينا البطاقة التالية :

وعند الرغبة بوضع زبون آخر يـكفي أن نضع في حقل الـرقم رقم الحساب الفرعي له (1210) ثم نضغط F7 فيأخذ عداد تلقائي (121002) وهكذا ..

هناك نوع ثالث من أنواع الحساب و هو الحساب الكيفي و هو ذو أهمية كبيرة , فالحساب الكيفي نستطيع من خلاله أن نربط مجموعة معينة من الحسابات سواء أكانت هذه الحسابات من طبيعة واحدة أو مختلفة عن بعضها البعض و لكن يوجد لدينا غاية من وراء هذا الربط , كأن نربط مثلاً حساب إيراد معين بحساب مصروف معين قد يكون هذا المصروف مقابل لهذا الإيراد و بالتالي نستطيع عند طلب كشف حساب لهذا الحساب الكيفي معرفة نتيجة المقاصة بين هذين الحسابين الذين يكونان هذا الحساب الكيفي , أو قد نربط حسابين لعميل واحد هذا العميل قد يكـون مورد مرة و زبون مرة أخرى و نرغب في معرفة رصيده الصافي لدينا فنقوم بإنشاء حساب كيفي, و يمكن القول أن أول عمل لهذا الحساب الكيفي هو ربط حسابات تشترك بصفة معينة و نرغب بمشاهدة رصيـدها مجتمعة كأن يكون للمستثمر مثـلاً حسابات نشاط آخر و هذا النشاط صغير بحيث لا ضرورة لفصل حساباته بشكل كامل فيقوم بإنشاء الحسابات اللازمة له في شجرة حساباته نفسها ثم يقوم بتعريف حساب كيفي باسم هذا النشاط و يـربط فيه كافة الحسابات الخاصة بـهذا النشاط و يكون بذلك قد حصل على ميزانية صغيرة من ضمن ميزانيته العامة تظهر له نتيجة هذا النشاط بشكل منفصل عن باقي الحسابات .

و تتضح الاستفادة الحقيقية من هذه الميزة على الواقع العملي لكل مستثمر للبرنامج و حسب نظام عمله .

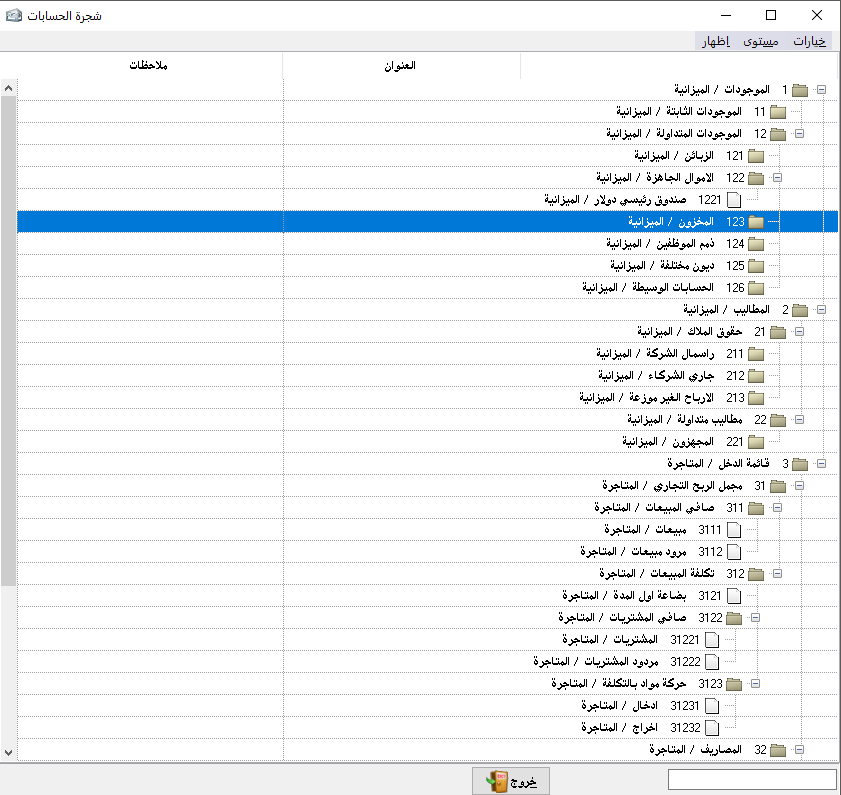

شجرة الحسابات :

يمكننا الآن إلقاء نظرة على ماقمنا به من خلال فقرة إظهار الحسابات من ضمن عنوان الحسابات . و هذه الفقرة تظهر لنا أساس عملنا و هو الشجرة المحاسبية فعندما تكون الشجرة سليمة تكون بدايتنا سليمة . و من هنا نستطيع أن نأخذ عدة خيارات بضغط الزر الأيمن للماوس عند الوقوف على أي حساب و هذا يسهل علينا كثيراً عملية إعداد و متابعة إعداد الشجرة .

( ملاحظة : في مثالنا لم نعتمد شجرة النظام المحاسبي الموحد من أجل التبسيط أولاً و لأنها لاتستخدم بكاملها في كل المشروعات ).

ففي بند الخيارات نجد :

-إظهار الحساب الختامي : معناه أن يظهر المكان الذي سيقفل فيه الحساب إلى جانب اسمه .

-إظهار الحسابات الجزئية : حيث تظهر الحسابات الجزئية المتفرعة عن الحساب الرئيسي أو الحساب الفرعي .

– إظهار الحسابات الكيفية : تعني إظهار الحسابات الكيفية في آخر الشجرة .

و من فقرة مستوى :

نجد مستوى رقم الحساب المراد إظهاره و إذا اخترنا جميع المستويات يعني أنه سيظهر كل الحسابات تماماً .

أما في فقرة إظهار نجد :

-إظهار الحسابات : هنا توضع الشجرة بشكل جدول منتظم تجهيزاً لطباعتها بهذا الشكل .

-معاينة : تفيد في رؤية الشجرة قبل طباعتها.

-طباعة : لطباعة الشجرة .

-إظهار الحساب المحدد : هنا تظهر لنا شجرة الحساب الرئيسي الذي نختاره فقط..

من المهم جداً قبل متابعة إعداد البرنامج حسب طبيعة نشاطنا أن نتوصل إلى فهم دقيق و كامل لطريقة إعداد شجرة الحسابات و إعدادها بشكل مدروس. و يمكن هنا الاستعانة بموزع البرنامج بكل بساطة و في كل لحظة من لحظات الإعداد للاستفادة من الاستشارة المحاسبية.

سند القيد الافتتاحي :

يمكن من خلال هذه النافذة ادخال الارصدة الافتتاحية للحسابات ( المعرفة في شجرة الحسابات ) من خلال وضع المبالغ بالمدين او بالدائن حسب الرصيد مع وضع اسم الحساب بجانبه و يستخدم سند القيد الافتتاحي عند بداية العمل على البرنامج لوضع ارصدة افتتاحية للحسابات و البدء بعدها بالعمليات المحاسبية

وهي من الفقرات الإحصائية في البرنامج أو فقرات التقارير حيث أنها تظهر نتائج الإدخالات السابقة بما يتعلق بالحسابات بشكل أساسي .

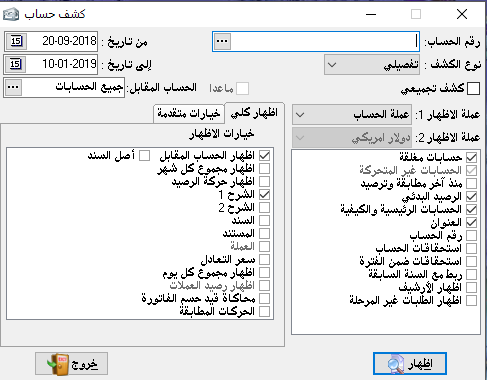

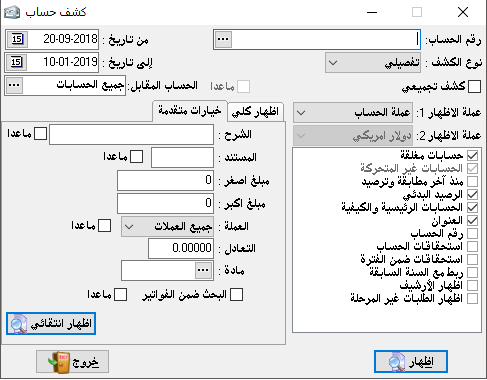

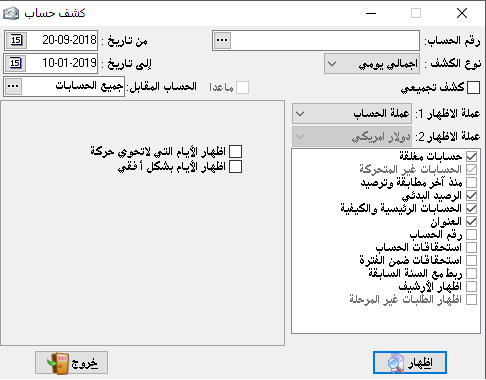

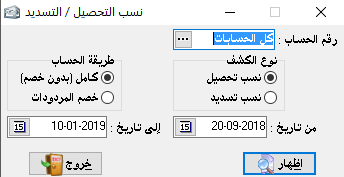

إظهار كشف حساب :

هو فقرة مهمة جداً في البرنامج إذ أنها تستخدم بشكل واسع و كبير خاصة من أجل المطابقة و الترصيد مع العملاء فكل عميل لابد و أن يطلب منا أو يرسل لنا كشف حساب . و قد روعي فيها الوصول إلى أدق التفاصيل عن حساب هذا العميل .

-رقم الحساب : يمكننا إختيار حساب واحد أو الكل أو مجموعة من الحسابات التي تقع ضمن حساب رئيسي واحد أو حساب فرعي واحد أو حسابات تؤخذ بشكل انتقائي .

-نوع الكشف : هنا تتغير خيارات الإظهار الموجودة في الطرف الأيسر حسب نوع الكشف المراد كما يلي :

1-تفصيلي

أهم ما يظهر فيه هو الفواتير و لكن بشكل إجمالي أي لا يظهر ضمن كل فاتورة مفرداتها و إنما تظهر قيمة الفاتورة / القائمة و رقمها و تاريخها , و نلاحظ في خيارات الإظهار وجود :

– إظهار الحساب المقابل : يقصد به الطرف الثاني من القيد الذي كتب من أجل إثبات حركة ما مع الحساب المختار أو الحسابات التي طلبنا إظهار كشوفات لها .

-إظهار مجموع كل شهر : حيث يظهر لنا في نهاية كل شهر مجموع الحركة المدينة و مجموع الحركة الدائنة التي تمت على هذا الحساب خلال هذا الشهر . و هذا يفيدنا في معرفة حجم تعاملاتنا لكل شهر على حده مع الحساب المختار .الأمر الذي قد يفيد في معرفة مدى و إمكانية استمرار التعامل معنا في الفترة القادمة .

-الشرح 1 + الشرح 2 : هو التعليق المضاف إلى الفاتورة / القائمة في فقرة الملاحظات أو إلى القيد المحاسبي في فقرة البيان .

-السند : هو رقم قيد أو سند قيد الحركة التي تمت في البرنامج وعلى هذا الحساب.

-المستند : هو رقم المستند الورقي الذي يعبر عن الحركة و طبعاً له فقرة ادخال خاصة به في القيود .

-العملة : يتم تفعيلها عند وجود أكثر من عملة مختارة في البرنامج .

-سعر التعادل : يتم تفعيله عند وجود أكثر من عملة مختارة في البرنامج .

أما الخيارات في الطرف الأيمن :

-إظهار الحسابات المغلقة : أي الحسابات التي يكون رصيدها ساعة طلب الكشف أو حسب التاريخ المحدد لهذا الكشف يكون رصيدها صفر .

-إظهار الحسابات غير المتحركة : أي الحسابات التي لم يتم كتابة أية فاتورة أو قيد عليها و بالتالي لن يظهر فيها سوى الرصيد البدائي و النهائي .

-منذ آخر مطابقة أو ترصيد : هنا يقصد الحساب الذي تمت المطابقة معه و تم إثبات ذلك في بند مطابقة رصيد من فقرة المتفرقات .أو الحساب الذي يكون رصيده صفراًَ حيث هنا تكون قد تمت المطابقة معه تلقائياً حيث يتم إظهار هذا الكشف من تاريخ هذه المطابقة.

-إظهار الرصيد البدائي : يعني إظهار الرصيد المدور من العام الماضي و عندما لانختار هذا الخيار يعني أننا نريد الكشف الذي يخص حركات هذا العام فقط و دون الأخذ بالحسبان الرصيد الأولي لهذا الحساب .

-إظهار الحسابات الرئيسية و الكيفية :ويقصد بذلك عند إختيار الكشف لحساب رئيسي أو فرعي فسوف يظهر الحساب الرئيسي و مجموعه بجانبه و تحته الحسابات الفرعية و الجزئية المكونة له ,و إذا تم إختيار هذا الخيار فإن الحسابات سوف تكون مرتبة على أساس رقم الحساب و دون تصنيف آخر .

-إظهار العنوان : أي عنوان كل حساب بجانب إسمه والعنوان يكتب في بطاقة الحساب بشكل مسبق .

-رقم الحساب : أي رقم الحساب في الشجرة بجانب إسمه . و قد لايستخدم هذا الخيار إذا أردنا إرسال كشف إلى عميل معين لأنه ليس من الضرورة أن يتعرف على طريقة شجرة الحسابات الخاصة بنا .

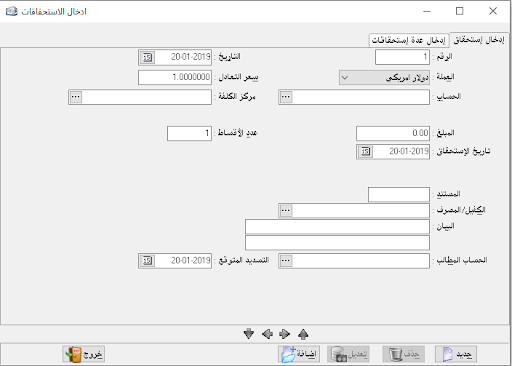

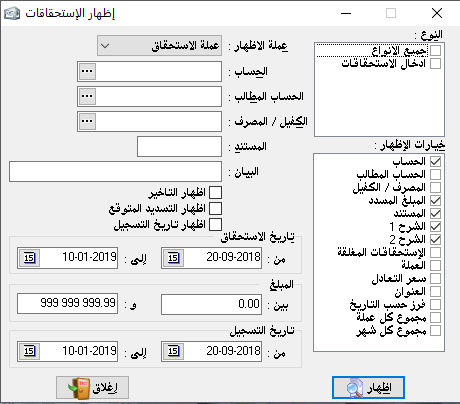

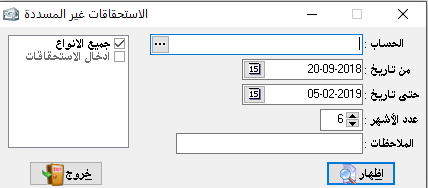

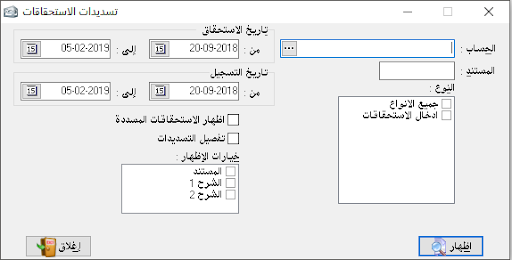

– استحقاقات الحساب : أي اظهار الاستحقاقات التي كتبت على هذا الحساب مع الكشف حيث أنها عادة تطلب بشكل مستقل و لكن هنا نستطيع أن نأخذها بشكل مستقل أو مدموج مع كشف الحساب .

– استحقاقات ضمن الفترة : أي إظهار كل الاستحقاقات المتكونة خلال هذه الفترة.

-ربط مع السنة السابقة : هذه الميزة تتيح لنا أن نستخرج كشف حساب المتعامل أو أي حساب كان لهذه الدورة المالية و للدورة التي قبلها معاً ودون الاضطرار إلى إغلاق ملفات هذه الدورة و الذهاب لملفات الدورة السابقة لإستخراج الكشف عن الدورة السابقة . و يجب هنا تحديد مكان الملفات الموجودة عليه بيانات الدورة السابقة و يتم ذلك من فقرة ثوابت البرنامج – فقرة ثوابت عامة .

– إظهار الأرشيف : هو الذي تمت كتابته في بطاقة الحساب و يمثل ذاتية المتعامل مع صورته أو صورة بطاقته الشخصية و تكمن أهميته في اعتباره مرجع دقيق للعنوان و أرقام الهواتف الخاصة بالعميل.

كل تلك الخيارات السابقة من فقرة إظهار كلي ضمن كشف الحساب التفصيلي و نلاحظ في فقرة خيارات متقدمة إمكانية أعلى في البحث :

فمثلاً لو أردنا البحث أو التأكد من قيد ما ذكرت فيه كلمة معينة مثلاً( بيد فؤاد ) فيكفي لإظهار هذا القيد بمعزل عن باقي القيود كتابة ( بيد فؤاد ) في فقرة الشرح ثم ضغط إظهار . و أيضاً على نفس الطريقة يمكننا البحث ضمن المستند أو البحث عن فاتورة ما ذكرت فيها مادة معينة فنكتب إسم هذه المادة ضمن حقل مادة .

و إذا أردنا معرفة القيود المكتوبة بعملة معينة و بأي سعر تقويمي لها أو بعملة معينة و بسعر تقويمي معين لها كأن يكون دولار عندما احتسب بمبلغ (520.20) ل.س .فعندها نحدد العملة $ و سعر التعادل (520.20) ثم نضغط إظهار .

و إذا أردنا البحث عن قيد معين لا نعرف منه سوى المبلغ فنستطيع حصر كل القيود أو الفواتير- حيث أن ماينطبق هنا على القيود ينطبق على الفواتير أيضاً – التي تحوي هذا المبلغ فقط من خلال خيار مبلغ أصغر و مبلغ أكبر .

إذاً و بكل هذه الخيارات سوف نجد الحركة المفقودة أو نتأكد من وجود قيد كنا قد شككنا في كتابته بموضعة الصحيح ( كأن نكون متأكدين من كتابة حركة ما و لحساب محدد و لكنا لم نجدها حيث أننا كتبناها خطأ على حساب شخص آخر فبالبحث الدقيق هذا نستطيع أن نتأكد من صحة الحركة ).

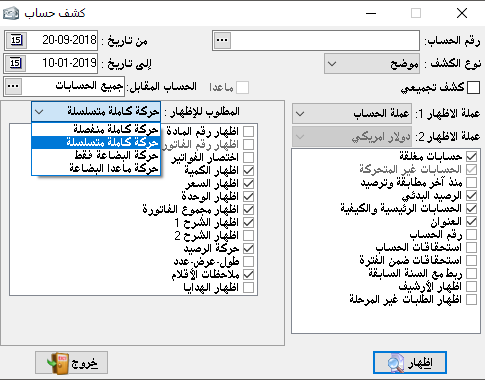

2-موضح :

و نلاحظ هنا إختلافاً في خيارات الإظهار المتاحة للإظهار في الطرف اليساري حيث هنا نستطيع إظهار أدق التفاصيل في الحساب و أيضاً مفردات كل فاتورة من الفواتير إضافة إلى ظهور خانة جديدة _المطلوب للإظهار_ و نميز فيها :

أ-حركة كاملة منفصلة : يقصد بها إظهار كافة الحركات التي تمت على هذا الحساب بشكل موضح و حسب خيارات الإظهار و لكن بشكل منفصل أي حركة البضاعة أولاً ثم حركة القيود و بدون مراعاة التواريخ في الحركات .

ب-حركة كاملة متسلسلة : تظهر لنا كافة الحركات بتفصيلاتها مرتبة حسب تاريخ كل عملية و هو يشبه هنا الكشف التفصيلي و لكن مع تفصيل كامل للفواتير و المواد الواردة فيها .

ج-حركة البضاعة فقط : تظهر لنا حركة البضاعة فقط و بشكل مفصل و ضمن كل فاتورة ودون إظهار أي قيد محاسبي .

د-حركة ما عدا البضاعة : تظهر لنا حركات القيود من حسومات ممنوحة أو مكتسبة و دفعات و تحويلات …إلخ .دون أخذ البضائع بعين الإعتبار مع مراعاة تواريخ كتابة القيود و الحركات الأخرى غير المتعلقة بالمواد .

إن الهدف من هذه الخيارات الأربع السابقة تسهيل تدقيق الحسابات و مطابقتها ,فمثلاً عند المطابقة مع أحد العملاء إذا إخترنا الكشف على أساس إظهار حركات ما عدا البضاعة فإننا نستطيع و بسهولة أن نطابق دفعاتنا و حسوماتنا له أو منه و كمرحلة ثانية نستطيع إختيار حركة البضاعة فقط لمطابقة مسحوباتنا أو مسحوباته من البضائع .

أما خيارات الإظهار :

-رقم المـادة : من أجل إظهار رقم بطاقة كل مادة من المواد الواردة في الكشف.

-رقم الفاتورة / القائمة : من أجل إظهار رقم كل فاتورة من الفواتير الواردة في الكشف و ربطها مع موادها بحيث تكون مرجعاً سريعاً حيث أن هذه الفاتورة / القائمة تحوي ما يدرج تحتها فقط (زيادة في التوضيح ) .

-اختصار الفواتير : لقد ذكرنا سابقا أنه لاستخدام ميزة اختصار الفواتير لا بد من وضع اشارة (*) في أول حقل الملاحظات ضمن الفاتورة / القائمة .وهذا من شأنه أن يظهر لنا اسم الفاتورة / القائمة و قيمتها فقط رغم أننا اخترنا نوع الكشف موضح ,أما باقي الفواتير التي لم نضع اشارة (*) فيها فإنها تظهر بكانل تفصيلاتها .

-إظهار الكمية : حيث تظهر كمية كل مادة بجانب إسمها في الكشف .

-السعر : حيث يظهر سعر كل مادة بجانب إسمها في الكشف و ذلك بناء على السعر الذي سجل في الفاتورة / القائمة .

-إظهار الوحدة : هي المحددة في البطاقة على أنها الوحدة الإفتراضية .

-إظهار مجموع الفاتورة / القائمة : بحيث تظهر أسفل كل فاتورة من الفواتير قيمتها الإجمالية و هذا يزيد في سهولة تمييز الفواتير بعضها من بعض .

-حركة الرصيد : يوضح بعد كل حركة على الحساب مهما كانت هذه الحركة قيمة الرصيد و طبيعته دائن أو مدين .و هذا يزيد من سهولة التوصل إلى المطابقة بشكل أسرع .

3-إجمالــي :

و هنا لا نرى أي تفصيل في الحساب و إنما فقط رقم الحساب و إسمه و رصيده الحالي دون توضيح أية حركة ,و عندما نختار الكشف لحساب إجمالي فإننا نستفيد من ذلك لطبع قائمة بأرصدة الحسابات الجزئية له فمثلاً لو إخترنا حساب الزبائن الإجمالي نستطيع الحصول على قائمة بأرصدة كل هذه الزبائن مع بعضها في وقت واحد و كل واحد منهم يدرج اسمه ورصيد حسابه بجانبه.

4-إجمالي يومي :

و يعطينا الرصيد الحالي للحساب بنفس الإظهار السابق و لكن لكل يوم على حده خلال الفترة المختارة . و لدينا خيار يظهر عند إختيار هذا النوع من الكشف و هو إظهار الأيام التي لا تحوي حركة .

إجمالي شهري : نفس الإجمالي يومي و لكن يختص بكل شهر و ليس بكل يوم.

-نرى إلى جانب كل تلك الخيارات خياران و هما :

-عملة الإظهار 1: هي ثابتة مع كل أنواع الكشوف حيث يمكننا إظهار كشف الحساب بعملتين سواء أتمت الحركات عليه بالليرة السورية أو بأية عملة أخرى ,حيث يقوم البرنامج بمعادلة كل حركة على أساس العملة المختارة و سعر التعادل الوسطي لتاريخ هذه الحركة أما بالنسبة للحركات الي تمت بالعملة المختارة فتبقى على أساس السعر الحقيقي الذي سجلت به إضافة إلى إمكانية إظهار كل حركة جرت بعملتها التي سجلت بها و تكون عملة الإظهار الأخرى أية عملة نختارها .

من شأن ذلك أن يفيدنا في المطابقة مع مصارفنا في الخارج أو مع عملائنا في الخارج خصوصاً و أننا غالباً نكون مسؤولين أمامهم عن الحركات بعملتهم المحلية (أو حسب الاتفاق) .أما الفروقات التي تظهر نتيجة فرق سعر العملة فإننا سنعالجها في فقرة لاحقة .

-عملة الإظهار 2 : تؤدي عمل مشابه لعمل عملة الإظهار 1.

-الحساب المقابل : هي المقصود بها الطرف الثاني للقيد الذي تم مع هذا الحساب سواء أكان قيد متعلق بفاتورة أو لا . و يفيدنا بشكل رئيسي في معرفة ما تم تحويله أو مناقلته فيما بين العملاء ,كأن أثبت قبض مبلغ معين من زبون ما تغطية لدين كان علينا لمورد له دين على زبوني السابق نفسه .و أيضاً يفيد في إظهار الحسومات الخاصة .

و بالتالي فإننا نستفيد من هذا الخيار في إيجاد كشف حساب لعلاقة تمت فيما بين حسابين معينين .فمثلاً :حساب قيمة المبيعات النقدية حصراً نضع في رقم الحساب في الأعلى حساب المبيعات و في الحساب المقابل حساب الصندوق (أو المصرف ).

و هذا من شأنه أن يعزل لنا المبيعات التي تمت بشكل نقدي فوري عن المبيعات التي تمت بالأجل و ذلك عندما نكون مستخدمين لحساب واحد للمبيعات و دون تقسيم الحسابات فيما بين المبيعات إلى نقدية و آجلة .

يمكننا القياس على هذه الحالة من أجل العديد من الحالات و الحسابات التي تيسر العمل و تخفف منه مع محافظتها على نفس النتائج .

الأرصدة الخاصة :

سبق و نوهنا إلى الأرصدة الخاصة و كيف أن إستخدامها من شأنه تيسير ربط بعض الحسابات مع بعضها البعض و التي تكون مشتركة فيما بينها بصفة أو خاصية ما مثلاً عملاء منطقة معينة أو عملاء مادة معينة أو مجموعة مواد معينة .أو عملاء بعملة معينة أو العملاء الذين يكون مسؤولاً عنهم موظف محدد في المنشأة كأن يتعهد هو نفسه بمتابعة التحصيل و التوصيل إلى مجموعة العملاء تلك فقط .

و نستطيع تسمية هذه الأرصدة بالإسم الذي نرغب ,و لدينا تسعة أرصدة نجدها في فقرة المتفرقات – ثوابت البرنامج – ثوابت عامة .حيث يمكن إضافة إسم أية لائحة في أي وقت ,فعندما نحدد عدد الأرصدة الخاصة بثلاثة نرى أنه تهيأ لنا ثلاثة أسطر لكتابة أسماء هذه الأرصدة .و بعد تسميتها نقوم بالتخزين .

و بعد ذلك إذا ذهبنا إلى بطاقة الحساب نجد أن هذه الأرصدة قد أدرجت ضمن البطاقة و من هذا نعرف أنه لربط حساب معين برصيد خاص معين يجب و ضع إشارة ( صح ) في بطاقته بقرب إسم الرصيد المراد و لنفترض أننا سمينا ( عملاء المنطقة الشمالية ) و كان الزبون رقم 1 من هذه المنطقة فندخل إلى بطاقة حسابه و نضع إشارة ( صح ) أمام عملاء المنطقة الشمالية و هكذا بالنسبة لباقي الحسابات .و لإستخدام هذه الميزة ندخل إلى فقرة الأرصدة – الأرصدة الخاصة فيظهر أمامنا كل الأرصدة المدخلة من قبلنا بالإضافة إلى فقرة أرصدة حساب .

-إسم اللائحة : هي اللائحة التي نختارها بناءً على معرفتنا السابقة بتصنيفها .

-رقم الحساب : لا يكون مهيأً إلا في ( أرصدة حساب ) و سيتم شرحه لاحقاً .

– نوع الحسابات : لدينا ثلاث خيارات و هي – إظهار الحسابات المدينة و الدائنة . إظهار الحسابات المدينة .

– إظهار الحسابات الدائنة .

-تاريخ آخر دفعة قبل : هنا نحدد التاريخ الذي نريد. و الغاية منها معرفة هل هذا العميل دفع لنا أو دفعنا له منذ هذا التاريخ أم لا ..كي نحدد هل تصح مطالبته أو السداد له الآن أم لا .

-تاريخ آخر فاتورة قبل : من شأنها أن توضح هل تمت حركة بضاعية منذ هذا التاريخ أم لا و ذلك أيضـاً يفيد في تقديـر هل من المناسب المطالبة بدفعة على الحساب أم لا ( على سبيل المثال ).

-نوع الفاتورة / القائمة : يتم تحديدها لربطها بالفقرة السابقة و طبعاً يتم تحديدها بناءً على طبيعة حساب العميل .

-رصيد مدين أكبر من : بما أن الغاية الأساسية من الأرصدة الخاصة تحديد الوقت المناسب أو استخدامها كمفكرة للتذكير بالمطالبة بالدفعات أو التذكير بالسداد.فقد يكون لدينا عملاء رصيدهم ليس كبيراً و ليس من اللباقة مطالبتهم – يعود ذلك للتقدير الشخصي – فنستطيع من هذه الفقرة تحديد مبلغ معين للحساب المدين فكل عميل يزيد حسابه عن هذا المبلغ ستتم مطالبته و هكذا .

-رصيد دائن أكبر :نفس الفقرة السابقة مع تعديل المسميات .

إذا إخترنا إسم اللائحة رصيد حساب و هنا نكون قد أهملنا الربط الذي أجريناه بين الحسابات من خلال الأرصدة الخاصة .و طلبنا إظهار نفس الخيارات و لكن من أجل حساب رئيسي معين ,حيث لا يمكن إستخدام حساب جزئي هنا , و أول فائدة من ذلك هو أنه قد يكون هناك زبون دائن في إحدى هذه اللوائح التي أسميناها و بالتالي إذا طلبنا إظهار هذه اللائحة و الحسابات المدينة فقط فإن هذا الحساب لن يظهر أما إذا أخذنا رصيد حساب للحساب الإجمالي للزبائن فإنه سيظهر برصيده الدائن والمدين . وتفيد أيضاً عند زيادة عدد الأرصدة الخاصة لدينا عن 9 أرصدة حيث نقوم بتعريف حسابات كيفية نربط بها الحسابات التي نريد ثم نطلب من فقرة الأرصدة الخاصة رصيد حساب ( الحساب الكيفي المراد ) وبالتالي نستطيع الحصول على عدد لا محدد من الأرصدة الخاصة.

ميزان المراجعة :

يلزم هذا البند بشكل رئيسي من أجل إجراء مقارنة بين الأرصدة المدينة و الدائنة أي بين الزبائن و الموردين و المصروفات و الإيرادات و كل ما لنا مع كل ما علينا و ذلك لتقدير الموقف المالي . و يكون ضرورياً جداً ميزان المراجعة في فترات دورية معينة قد تكون يومية أو أسبوعية أو شهرية ..و حسب تقدير المحاسب المسؤول و هو يظهر التعادل المالي في المنشأة بين ما لها و ما عليها ..بما في ذلك المصاريف و الإيرادات و هذاهو الإختلاف الرئيسي عن الميزانية العمومية حيث أنها لا تظهر المصاريف و الإيرادات ,و نستطيع أخذ الميزان بالنسبة لكل الحسابات و ذلك عندما لا نحدد رقماً للحساب و قد نأخذه لحساب رئيسي أو فرعي أو جزئي معين .

ويفيد بشكل هام جداً في تقدير حجم التطور الحاصل في الحسابات و على إختلاف تصنيفاتها فمثلاً ميزان شهري يبين لنا زيادة أو إنخفاض المصاريف و الإيرادات … إلخ .

ميزان المراجعة يجعلنا نستعيض به عن الميزانية العامة و ذلك عندما نأخذه في فترات دورية قصيرة أسبوع أو شهر …

-مجال الإظهار : يعني الإعتماد إما على تاريخ القيود خلال الفترة المختارة للإظهار أو على رقم هذه القيود إذ قد يكون هناك قيد برقم معين و يكون تاريخه في فترة سابقة لا نريد إظهار كافة الحسابات التي تدخل فيها .

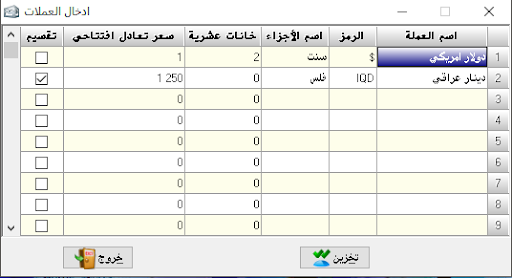

-عملة الإظهار : حيث نستطيع إختيار العملة التي نريد إظهار الميزان بها شرط أن نكون قد أدخلناها سابقاً من فقرة المتفرقات – ادخال العملات .

-مستوى الإظهار: إذا كان المستوى (0) فهذا يعني إظهار كل حسابات الشجرة تماماً .

إذا كان المستوى (1) فيعني فقط إظهار الحسابات الرئيسية .

إذا كان المستوى (2) فيعني إظهار الحسابات التي يتكون رقمها من

عددين أو أقل.

إذا كان المستوى (3) فيعني إظهار الحسابات التي يتكون رقمها من

ثلاثة أو أقل. وهكذا…

-إظهار الحقول :

-رقم الحساب : هو رقم الحساب المطلوب للإظهار .

-إظهار المجاميع : يفرد هنا حقل للمجاميع المدينة و حقل للمجاميع الدائنة و هي مجاميع الحركات التي تمت خلال الشهر .

-إظهار رصيد أول الفترة : يعني الرصيد الذي كان في اليوم السابق للتاريخ المختار .

-خيارات الإظهار :

-إظهار الحسابات الجزئية : هي الحسابات المفرعة من الحسابات الفرعية .

-إظهار الحسابات المغلقة : أي الحسابات التي رصيدها صفر .

-إظهار الحسابات المتحركة : هذا الخيار يتهيأ إذا فعلّنا خيار الحسابات المغلقة و إذا لم نفعُّلها فنستطيع إختياره أو لا و يقصد به فقط إظهار الحسابات التي جرت حركة عليها أو كان لها رصيد سابق .

-تضمين الرصيد الإفتتاحي : يقصد به دمج الرصيد الذي كان في أول الفترة المحاسبية مع الحركات و إظهار الرصيد النهائي …

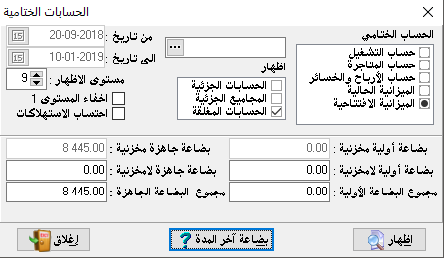

الحسابات الختامية :

و تعتبر الحسابات الختامية بمثابة الخلاصة النهائية للعمليات التجارية التي تمت خلال الدورة المالية إذ أنها تبين نتيجة النشاط التجاري خلال الدورة .

و المميز هنا أننا لسنا بحاجة إلى القيام بعمل هذه الحسابات و إنما تتكون و تنظم بشكل آلي و بناءً على تحديدٍ مسبق من ضمن بطاقة كل حساب من فقرة الترحيل, حيث نجد بعض الحسابات ترحل إلى حساب التشغيل و هي طبعاً التي تكون متعلقة بالعمليات الصناعية و حسابات يتم ترحيلها إلى حساب المتاجرة … و الأرباح و الخسائر .. الخ .

1- حساب التشغيل :

إذا أخذنا حساب التشغيل بتجرد أو تخيلنا أننا نتعامل معه ورقياً نجد أن ما يدرج في هذا الحساب لا يعدو كونه متعلقاً بالمواد الأولية و المصاريف الصناعية المباشرة و حسابات حركة المواد الأولية .. أي كل الحسابات و الحركات التي تتعلق بالنشاط الصناعي تدرج ضمن حساب التشغيل و هذا يعني أنه ليس له علاقة بالأمور التجارية أو الإدارية و المالية للمنشأة … من ذلك نستنتج أن حساب التشغيل يبين لنا ثمن تكلفة البضاعة المنتجة . و طبعاً هذا يخص برنامج الصناعي للمعامل و الورشات .. غير أنه يمكن استخدامه في برنامج الإداري إذا رغبنا بضبط عملية صناعية غير معقدة . و يتم اختيار مكان ترحيل الحسابات التي يجب أن تقفل فيه من بطاقاتها حيث نختار ( يرحل إلى التشغيل ) . و التتابع المنطقي لثمن تكلفة المنتجات يفرض أن يحول هذا الثمن و الذي يمثل رصيد حساب التشغيل إلى حساب المتاجرة . و ذلك يتم بشكل تلقائي و دون الحاجة إلى كتابة قيد محاسبي معين أو فتح حسابات خاصة لإقفال رصيد حساب التشغيل في حساب المتاجرة .

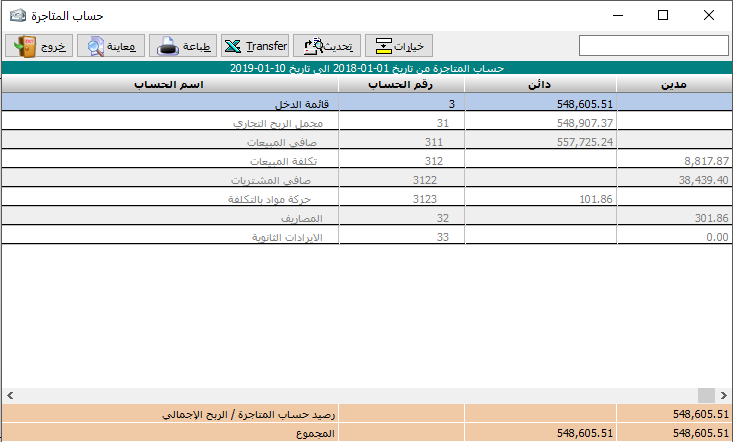

2ً- حساب المتاجرة:

أول رقم نجده في حساب المتاجرة هو رصيد حساب التشغيل الذي يمثل ثمن تكلفة المنتجات و ذلك إذا كنا في منشأة صناعية و نستخدم حساب التشغيل طبعاً .

أما الحسابات الأساسية التي تدرج ضمنه فهي كل الحسابات و الحركات التي تتم على البضاعة الجاهزة بما فيها جميع مصروفات المشتريات ( حسب الطريقة الفرنسية في المحاسبة ).

و لكن نحن في الشجرة المقترحة مع البرنامج اعتمدنا على إدراج حسابات حركة المواد الجاهزة للبيع فقط و تركنا موضوع مصاريف المشتريات ليدرج في حساب الأرباح و الخسائر و هنا تعود حرية اختيار الطريقة الأفضل لصاحب المنشأة أو لمستثمر البرنامج .

و بالتالي نجد هنا حساب المشتريات و مردوداتها و حساب المبيعات و مردوداتها و حساب البضاعة الجاهزة المتبقية في آخر المدة ، و أخيراً يظهر رصيد حساب المتاجرة و هو إما إجمالي خسارة الأعمال التجارية أو إجمالي ربح الأعمال التجارية و بدوره يتم ترحيله إلى حساب الأرباح و الخسائر كنتيجة منطقية لتسلسل الإقفال

3ً- حساب الأرباح والخسائر :

أول رقم يكون موجود في هذا الحساب هو رصيد حساب المتاجرة سواء أكان إجمالي ربح أو إجمالي خسارة . ثم نجد الحسابات المتعلقة بالمصاريف و الإيرادات . و مهما كان نوع هذه المصاريف و الإيرادات و طبعاً يجب أن لا تكون متعلقة بالتصنيع أو المواد الأولية كأن تكون مثلاً : الرواتب – الأجور – مصاريف النقل والتنقل – مصاريف الشحن والتخليص – المصاريف الإدارية – كهرباء- ماء – هاتف –….. الخ ..

و في حساب الأرباح والخسائر يتم طرح كافة النفقات التي تمت في المنشأة من الربح الإجمالي أو الخسارة الإجمالية طرحاً جبرياً و إضافة كل الإيرادات إلى هذا الإجمالي لينتج لدينا في النهاية صافي الربح أو صافي الخسارة الذي بدوره يرحل إلى الميزانية الختامية و بدون الحاجة إلى قيد خاص بذلك .

4ً- الميزانية الحالية :

و هي نفسها تمثل الميزانية الختامية إذا طلبنا إظهارها في آخر الدورة الحالية. و يظهر في الميزانية كافة الموجودات و المطاليب أي كافة الحقوق و الالتزامات من موجودات ثابتة و متداولة و بضائع و نقدية و ديون لنا و ديون علينا و أموال مستحقة و رأس مال و مخصصات استهلاك و مؤونات مكونة و صافي الربح أو الخسارة. و طبعاً لابد من أن تكون الميزانية الحالية أو الختامية متوازنة دوماً . إلا إذا كان هناك خلل في الميزانية الإفتتاحية. و نستطيع في برنامج الإداري أن نحصل على ميزانية عامة في كل لحظة و بعد كل حركة إذا أردنا ذلك .

و الميزانية بشكل عام توضح الوضع المالي للشركة حيث تظهر نتيجة التفاضل فيما بين الموجودات و المطاليب فإذا ظهر أن الموجودات بشكل عام أكبر رقماً من المطاليب فإن ذلك يعني أن موقع المنشأة جيد فمالها أكثر مما عليها و هي بذلك تكون محققة أرباح أما إذا كان العكس فبالعكس .

و كل الأرقام التي تظهر في الميزانية هي أرصدة للحسابات المكونة لها . و التي تكون نتيجة للعمليات التجارية الحاصلة خلال العام فهي إذاً الخلاصة النهائية للعمل .

5ً- الميزانية الافتتاحية :

و تتكون هذه الميزانية من الأرصدة المدورة للحسابات و من رصيد المستودع / مخزن المدور من العام الماضي . و نستطيع إثبات هذا الرصيد إما من خلال حقل الرصيد المدور في بطاقة كل حساب أو من خلال كتابة القيد الافتتاحي . و طبعاً إذا كان هناك خلل في توازن الميزانية الافتتاحية فإن ذلك يعني استمرار الخلل إلى نهاية الدورة المالية و يعني عدم دقة حساباتنا الختامية و نتائجها . فالميزانية الافتتاحية هي الأساس الذي سنتابع عليه أعمالنا

– المستطيل الفارغ بجانب الحسابات الختامية يستخدم من أجل استخراج حساب ختامي ما لحساب رئيسي معين حيث نستطيع عمل ميزان لهذا الحساب الرئيسي بشكل مستقل عن غيره من الحسابات .

* – إظهار :

– الحسابات الجزئية : تعني إظهار الحسابات الجزئية أو عدم إظهارها .

المجاميع الجزئية : تعني إظهار مجاميع الحسابات الجزئية أو عدم إظهارها .

الحسابات المغلقة : أي إظهار الحسابات التي يكون رصيدها صفر أو عدم إظهارها .

– من تاريخ إلى تاريخ : نستطيع هنا أن نحدد تاريخ معين للحساب الختامي المراد إظهاره وبذلك نستطيع مثلاً أن نعرف مقدار الأرباح التي تكونت خلال فترة شهر مثلاً .. أو معرفة وضع المنشأة المالي خلال شهر واحد أو أسبوع واحد فقط (على سبيل المثال) .

– مستوى الإظهار : إلى أي مستوى من مستويات رقم الحساب سوف يظهر في الميزانية . فإذا اخترنا الرقم 4 يعني تظهر كل الحسابات التي يتكون رقمها من عدد أو عددين أو ثلاثة أو أربعة و كل حساب يزيد عدد خانات رقم بطاقته عن الأربعة لا يظهر في الميزانية .

– إخفاء المستوى 1 : يعني عدم إظهار الحسابات الرئيسية ذات المستوى الأول أي التي رقمها مؤلف من عدد واحد . ثم نضغط زر إظهار الحساب الختامي المطلوب وفق الخيارات المختارة سابقاً.

بضاعة آخر المدة :

هذا الزر يظهر لنا أرصدة البضاعة كما وردت في المستودعات / مخازن و بالأرقام التي سترد في الحسابات الختامية .

– بضاعة أولية مخزنية : تعني قيمة المواد الأولية أو المواد التي للتصنيع .

– بضاعة أولية لا مخزنية : تعني قيمة المواد الأولية اللامخزنية أي التي حدد في بطاقاتها نوعها لا مخزني وهنا إذا كان لدينا مثل هذه المواد يجب أن يقوم باحتساب قيمتها و وضعها في المكان المخصص لذلك. كي تؤخذ بعين الاعتبار عند احتساب رصيد المستودعات / مخازن و بالتالي الأرباح والخسائر .

– مجموع البضاعة الأولية : هو مجموع المواد الأولية المخزنية و المواد الأولية اللامخزنية و هو يحتسب بشكل تلقائي .

– بضاعة جاهزة مخزنية : هي قيمة البضائع الجاهزة للبيع و تسحب هذه القيمة تلقائياً من رصيد المستودع / مخزن.

-بضاعة جاهزة لا مخزنية : هي البضائع ذات الصفة التجارية و لكنها اعتبرت غير مخزنية و بالتالي لا بد من معرفة قيمتها و ادراجها في الحقل المخصص لتؤخذ بعين الاعتبار عند تنظيم الحسابات الختامية واحتساب الأرباح والخسائر .

– مجموع البضاعة الجاهزة : هو عبارة عن مجموع البضاعة الجاهزة المخزنية و اللامخزنية و يحتسب بشكل تلقائي ….

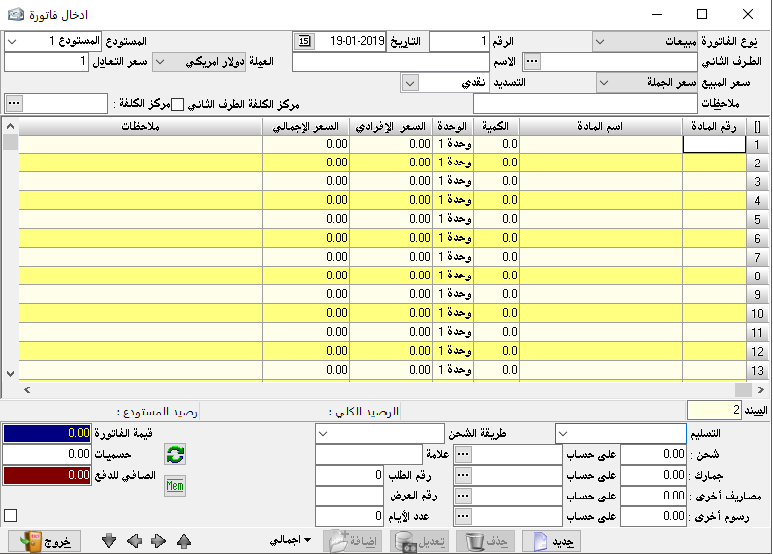

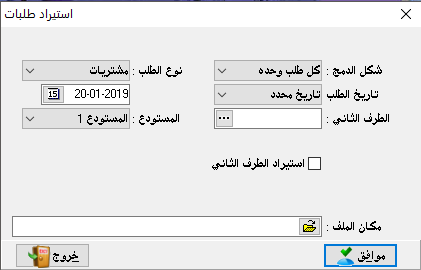

إدخال فواتير / قوائم

لكي نقوم بإدخالات حركة المواد نستخدم عنوان الفواتير / القوائم ثم إدخال فاتورة / قائمة.

– نوع الفاتورة / القائمة:ونلاحظ هنا الأنواع التالية :

1- مشتريات : تفيد في إدخال البضاعة المشتراة من الموردين إلى المخازن .

مر.مشتريات : تفيد في إعادة البضاعة التي نرغب بإعادتها إلى موردها .

المبيعات : تفيد في إثبات عملية بيع البضاعة وعملياً إخراج البضاعة من المستودع / مخزن إلى الزبون .

مر.مبيعات : تفيد في إثبات عملية إعادة البضاعة المباعة للزبون .

الادخال : استخدامها الرئيسي في الورشات و المصانع لإثبات إدخال البضاعة المصنعة من خط الإنتاج إلى مستودعات / مخازن المواد الجاهزة او لتصحيح الجرد .

الإخراج : مثل الإدخال و تستخدم لإثبات إخراج المواد الأولية من مستودعات / مخازن المواد الأولية إلى خط الإنتاج لتصنيعها او لتصحيح الجرد ايضا.

نقل : لا نجدها إلا إذا كان لدينا أكثر من مستودع / مخزن و يتم تحديد ذلك من ثوابت البرنامج – ثوابت عامة .

-رقم الفاتورة / القائمة: نستطيع أن نحدد رقم الفاتورة / القائمة يدوياً و نستطيع أن نتركه تلقائياً أو نحدد رقم خاص بنا ونستطيع أيضاً تحديد رقم لدفتر الفواتير / القوائم و نرقم فواتيره / قوائمه كل دفتر على حدة.

– التاريخ : يتم تحديده حسب تاريخ الحركة .

– الطرف الثاني : هو اسم الحساب المتعامل معه حسب نوع الفاتورة / القائمة. فإذا كانت الحركة تتم بالأجل نذكر اسم المتعامل و إذا كانت نقداً نذكر اسم ورقم حساب الصندوق . و في كل أنواع الفواتير / القوائم يكون الغير هو الطرف الثاني .

– الاسم : هو غير مربوط محاسبياً و إنما غرضه إحصائي لتوضيح اسم المستلم أو المسلم

– المستودع /المخزن: يستخدم لتحديد مكان وجود البضاعة حيث إذا تم استخدامه هنا يعني أن كل البضاعة المدرجة في الفاتورة / القائمة عائدة لنفس المستودع / المخزن.

– نسبة الحسم : يعني نسبة الحسم الممنوح على كل مادة من المواد المدرجة في الفاتورة / القائمة بناءً على السعر المحدد لها في بطاقتها بشكل مسبق .

– سعر المبيع : لاحظنا في بطاقة المادة عدة أسعار للبيع و هنا استخدامها الفعلي حيث يتم تحديد السعر الذي تتعامل به مع هذا المتعامل و ذلك لكتابة مواد الفاتورة / القائمة.

– الملاحظات : تفيد بشكل رئيسي فيما إذا استخدمنا ترقيم الفواتير / القوائم التلقائي حيث نذكر هنا رقم الكشف الورقي وذلك لتحقيق الربط بين المستند الورقي و بين ما هو مسجل في البرنامج أو رقم الفاتورة / القائمة في البرنامج .

– رقم المادة : طبعاً لا يفترض حفظ أو معرفة أرقام كل بطاقات المواد لصعوبة ذلك . و بالتالي نستطيع الاستعلام عن رقم المادة بضغط F2 حيث تظهر نافذة البحث في الرقم أو الاسم فنكتب جزء من اسم المادة يكفي ثلاثة أحرف ثم نختار طريقة البحث المناسبة ثم نضغط موافق فتظهر المادة المطلوبة ثم نضغط موافق فيظهر الرقم و الاسم و السعر المحدد مسبقاً في الفاتورة / القائمة و هكذا بالنسبة لبقية المواد .

و نستطيع البحث عن المادة بطريقة أخرى . حيث ننتقل إلى فقرة اسم المادة في الفاتورة / القائمة و نكتب جزء من اسمها ثم نضغط ENTER أو F3 فتظهر المادة المطلوبة .

– اسم المادة : لا يكون من الممكن الكتابة فيه إلا إذا طلبنا ذلك من ثوابت البرنامج – تنسيق الفاتورة / القائمة ثم تعديل اسم المادة. .

– الكمية : هي الكمية المباعة أو المشتراة حسب الحركة و نلاحظ عند وقوف المؤشر عليها أنه ظهر في أسفل الفاتورة / القائمة رصيد ما في المستودعات / المخازن و هذا يفيد في معرفة الممكن استخدامه منها .

– السعر : هو يظهر تلقائياً بناءً على التحديدات السابقة له .

– السعر الإجمالي : نتيجة ضرب الكمية بالسعر الإفرادي و يمكن أن نقوم بوضع السعر الإجمالي و الكمية و بالتالي يظهر السعر الإفرادي فوراً بناءً عليه .

( ملاحظة عند ظهور السعر في الفاتورة / القائمة هذا لايعني أننا ملزمون باستخدام هذا السعر بل يمكن تعديله حسب الحاجة و مباشرة ً).

نلاحظ في زاوية الجدول في الفاتورة / القائمة بجانب رقم المادة مستطيل [] إذا قمنا بالنقر المزدوج عليه تظهر لدينا خيارات إضافية على الفاتورة / القائمة هي:

– الموزع : يقصد به حساب الشخص الذي قام ببيع هذه الفاتورة / القائمة في حال كنا نعتمد طريقة العمولة للمسؤول عن توزيع البضائع . حيث نذكر رقم حسابه في الشجرة .

– نسبة حسم الأصناف : عند تفصيلها يلغى عمل نسبة الحسم في أعلى الفاتورة / القائمة و يظهر عمود جديد في الفاتورة / القائمة يختص بالحسم لكل مادة على حدة .

-البائع : هو غير الموزع فالبائع هو الذي يقوم بعملية البيع داخل المحل أو الشركة فالموزع تحتسب عمولته على أساس المبيعات و المحصل من هذه المبيعات بينما البائع تحتسب عمولته على المبيعات التي تمت لأن أغلبها نقدي , و في النهاية يعود ذلك لنظام العمل الداخلي .

– المستودع / المخزن: عند تفعيلها يلغى عمل المستودع / المخزن في أعلى الفاتورة / القائمة ويتم ظهور عمود خاص حيث يمكن تحديد المستودع / مخزن لكل مادة بشكل منفصل عن الأخرى ضمن الفاتورة / القائمة الواحدة .

– الوحدة الثانية و الثالثة : يعني تسجيل الكمية بناءً على الوحدات الأخرى وهنا يقوم البرنامج بتحديد كمية الوحدات الثانية تلقائياً وذلك بعد تفعيل هذا الخيار من ثوابت البرنامج – تنسيق الفاتورة / القائمة .

– هدايا : هنا يظهر عمود خاص ضمن الفاتورة / القائمة لتسجيل الكميات المجانية المتحصلة نتيجة الشراء أو الممنوحة عند البيع .إذ أن لها طريقة محاسبة خاصة بها .

– نسبة الحسم : هي غير نسبة حسم الأصناف التي توضع للفاتورة / للقائمة بأكملها بنفس النسبة لكل الأقلام أما هذه فتوضع لكل صنف على حده .

– عمولة إفرادي : هنا يظهر عمود خاص ضمن الفاتورة / القائمة لتسجيل العمولة الممنوحة للموزع عن كل مادة حيث يمكن أن تكون بنسب مختلفة من مادة إلى أخرى .

– حساب التبادل التجاري : هذا يفيد عند إنشاء حسابات حركة خاصة بكل مادة على حده حيث تتم كتابة القيود لكل مادة بناء على حساباتها المحددة لها.

– البائع : هو غير البائع الذي في الأعلى حيث هنا يظهر عمود خاص ضمن الفاتورة / القائمة لتسجيل البائع أمام كل مادة على حده و هذا يتيح تسجيل فاتورة/ قائمة واحدة لأكثر من بائع في وقت واحد .

– طول – عرض – عدد : وهي خاصة بالمصالح التي تبيع سلع تحتسب على أساس مساحتها مثل النجارين و بائعي البللور حيث يتم تحديد مساحة المادة ( 45.5*30*1) و تساوي 1.385 متر مثلاً من البلور ضرب سعر المتر فينتج لدينا قيمة البضاعة المباعة .

– الضريبة : حيث يتم احتساب الضريبة بالنسبة المحددة على الفاتورة / القائمة و توضع هذه القيمة في حساب خاص بالشجرة هو مجمع الضرائب .

– شركة الشحن : تفيد في ربط الفواتير / القوائم دائما مع الشركة الشاحنة و في حال كان الشحن ضد الدفع فإن القيمة يتم تحويلها إلى حساب الشركة الشاحنة .

في أسفل الفاتورة / القائمة نجد الحسابات اللازمة للضبط المحاسبي للفاتورة / للقائمة و هي تظهر بشكل تلقائي وذلك بعد تحديدها في ثوابت البرنامج ثم الحسابات الأساسية.

و إذا لم تكن فقرة إضافة أو جديد مفعلة يعني أنه يوجد نقص ما في حسابات الفاتورة / القائمة أو خطأ ما .

أما زر حقول إضافية :

فيظهر لنا الخيارات التالية لتصبح الفاتورة / القائمة بالشكل التالي

. و هنا نميز :

– التسليم : يقصد به الطريقة التي سيتم تسليم محتوى الفاتورة / القائمة على أساسها سواء أكان فوري أو بمساعدة شخص أو بسيارة معينة ..الخ و هذا البند ليس له ربط محاسبي و انما فقط احصائي .

– طريقة الشحن : أي الطريقة التي شحنت بها البضاعة براً – بحراً – جواً و اذا كانت ضد الدفع أو لا وهذا البند ايضاً ليس له ربط محاسبي و انما فقط احصائي.

– شحن ,جمارك , مصاريف أخرى , رسوم أخرى : كلها تصنيفات لمصاريف إضافية على الفاتورة / القائمة حيث كل واحد منها يحمل على الحساب الذي يقابله و في النهاية يتم تحميلها جميعاً على البضاعة لتحسب تكلفتها بشكل دقيق تماماً .

– علامة : و تعني علامة فارقة على البضاعة بغية تمييزها سواء من أجل ضمان عدم الخلط بينها و بين شحنة أخرى عند الشحن أو لتمييزها بالنسبة للمرسل إليه كي نستطيع إثبات هذه العلامة على البضاعة عند حصول خلاف ما حولها .

– رقم الطلب : وهنا نضع رقم الطلب الذي تم طلب البضاعة بموجبه .

– رقم العرض : أي رقم العرض المرسل من قبلنا إلى الزبون ” زيادة في التحقق من البضاعة “.

-زر جديد و زر إضافة يفيدان في تخزين الفاتورة / القائمة و الإنتقال إلى فاتورة / قائمة جديدة .

– زر تعديل يفيد في إجراء أي تعديل على الفاتورة / القائمة حيث نقوم بطلب الفاتورة / القائمة من فقرة ادخال فاتورة / قائمة حسب رقمها و نوعها نفسه ثم نجري التعديل اللازم بعد ذلك نضغط زر تعديل

– زر حذف يفيد في حذف الفاتورة / القائمة و يتم حذف الفاتورة / القائمة بعد طلبها حسب نوعها و رقمها نفسه من فقرة ادخال فواتير / القوائم ثم نضغط زر حذف .

فقرة ملاحظات 2 لتسجيل المزيد من المعلومات و الملاحظات

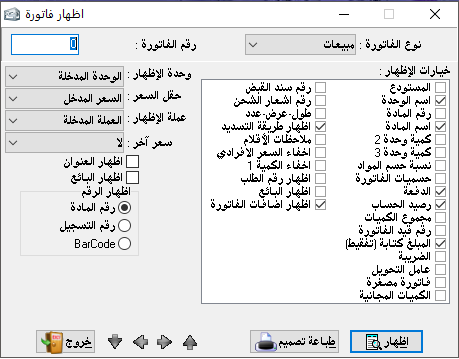

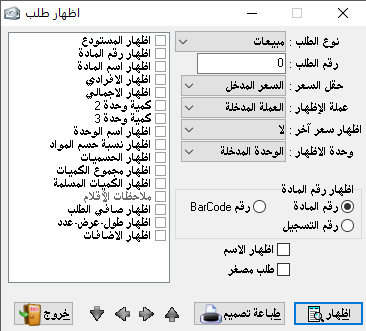

إظهار الفاتورة / القائمة

و تستخدم لعرض أو رؤية فاتورة / قائمة ما .و يوجد لدينا الكثير من الخيارات للإظهار و بالتالي فإننا نقوم بإظهار الخيار الذي نريده ,مثل إسم المستودع / مخزن و إسم الوحدة و رقم الفاتورة / القائمة … إلخ.

– وحدة الإظهار : فكما رأينا في بطاقة المادة (3) وحدات فنستطيع أن نظهر الفاتورة / القائمة بالوحدة التي نريد و أيضاً إظهارها بالسعر الذي نريد و الذي كنا قد حددناه مسبقاً في بطاقة المادة ((نرى هنا أن كل شيء يتعلق بالمواد تقريباً يلزمه إعداد صحيح لبطاقة المادة )).

– عملة الإظهار : حيث نستطيع إختيار العملة التي نريد إظهار الفاتورة / القائمة بها شرط أن نكون قد أدخلناها سابقا من فقرة المتفرقات – ادخال العملات .

– سعر آخر : نستطيع إضافة إلى السعر الأول إظهار سعر آخر للمادة ضمن نفس الفاتورة / القائمة و هو طبعا بناء على تحديدنا المسبق في بطاقة المادة .

– إظهار العنوان : يقصد به عنوان الحساب أو عنوان صاحب الحساب الذي كتبت له الفاتورة / القائمة ( الطرف الثاني ).

– إظهار الرقم : هنا لدينا الخيار في إظهار رقم المادة أو رقم التسجيل أو رقم الباركود

– طباعة التصميم : نستطيع من خلاله توفير نموذج أو شكل طباعة خاص بنا حيث نستخدمه متى أردنا إلى جانب إمكانية إستخدام النموذج الأصلي للطباعة في البرنامج .

-المستودع / المخزن : هو المستودع / مخزن الذي تحركت منه وإليه البضاعة في الفاتورة / القائمة.

– اسم الوحدة : أي وحدة البيع ( كغ- متر- قطعة …).

– رقم المادة : رقم بطاقة المادة المدرجة في الفاتورة / القائمة.

– اسم المادة : اسم تلك المادة .

– كمية وحدة 2: هي المحددة في بطاقة المادة .

– كمية وحدة 3 : هي المحددة في بطاقة المادة أيضاً .

– نسبة حسم المواد : إذا تم اجراء حسم على مادة في الفاتورة / القائمة حيث تظهر هنا نسبة هذا الحسم

– حسميات الفاتورة / القائمة : الحسم الذي تم على الفاتورة / القائمة بكاملها و هو الذي يكتب في أسفلها .

– الدفعة : فيما لو تم دفع دفعة للفاتورة / القائمة و أثبتت عليها .

– رصيد الحساب : رصيد حساب المتعامل في هذه الفاتورة / القائمة.

– مجموع الكميات : مجموع كميات كل أقلام الفاتورة / القائمة حتى و لو اختلفت الأصناف .

– رقم قيد الفاتورة / القائمة : رقم السند المحاسبي الذي أنشأه البرنامج لهذه الفاتورة / القائمة.

– المبلغ كتابة ( تفقيط ) : مبلغ الفاتورة / القائمة كتابياً مثل : ألف و خمسون دولار لا غير .

– الضريبة : هي الضريبة المقتطعة من قيمة الفاتورة / القائمة.

– عامل التحويل : يقصد به عامل التحويل بين الوحدة الأولى و الثانية والثالثة .

– فاتورة / قائمة مصغرة : هذا الخيار يشترط لعمله وضع رمز (٭) في بداية حقل الملاحظات في الفاتورة / القائمة حيث تظهر لنا عند ذلك الفاتورة / القائمة بشكل مختصر و دون تفنيد الأقلام .

– الكميات المجانية : هي البونص الذي سبق و تم الحديث عنه .

– رقم سند القبض : في حال كانت طريقة سداد الفاتورة / القائمة بسندات يظهر لنا رقم السند الذي كتب من أجل هذه الفاتورة / القائمة.

– رقم إشعار الشحن : هو رقم إشعار الشركة الشاحنة سواء أكان صادر لنا أو من عندنا .

– طول – عرض – عدد : هذا مختلف طبعاً عن الكمية أو الوحدة الأولى و يختص ببعض المصالح الخاصة فإذا تم كتابة الفاتورة / القائمة بهذه الطريقة سوف تظهر لنا .

– اظهار طريقة التسديد : نظراً لأنه يمكننا إنشاء طرق تسديد خاصة بنا ( من ثوابت البرنامج ) فإنه من المهم جداً أن نقوم بذكر طريقة تسديد الفاتورة / القائمة : عند طلب اظهارها من أجل طباعتها .

أما الأسهم الأربعة الموجودة في الأسفل فكل واحد له عمل يدل عليه مربع الحوار الذي يظهر عند تقريب مشيرة الماوس منه ,فالأول من أجل الإنتقال إلى آخر فاتورة / القائمة من نفس النوع المحدد في الأعلى ..أما الثاني للإنتقال إلى الفاتورة / القائمة التالية ..و الثالث من أجل الإنتقال إلى أول فاتورة / القائمة من النوع نفسه المذكور في الأعلى .

ملاحظة :عند اختيار نوع الفاتورة / القائمة نقل من أجل إظهارها نرى أن خيارات الإظهار قد تبدلت إلى ما يتناسب مع فاتورة / القائمة النقل .

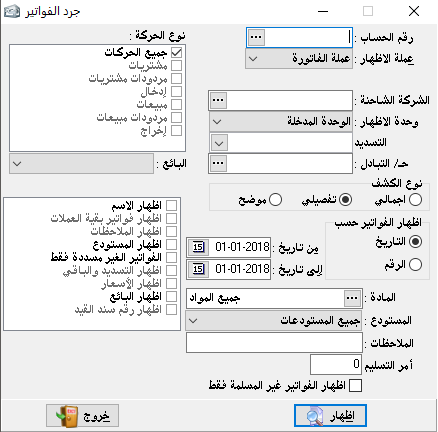

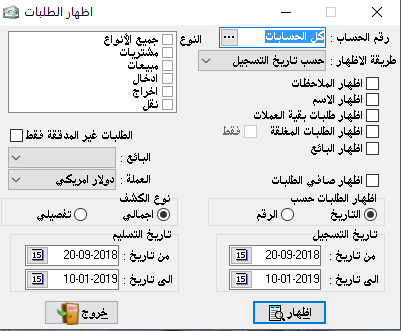

جرد الفواتير/ القوائم

تفيد في فرز و مطابقة الفواتير / القوائم حسب نوعها مع المتعاملين و لفترة نحن نحددها .

-رقم الحساب : يعني إسم المتعامل معنا و يمكننا هنا أخذ حساب إجمالي الزبائن مثلاً أو زبائن منطقة معينة أي نستطيع و ضع أي حساب رئيسي هنا .

-عملة الإظهار : أي إظهار جرد الفواتير / القوائم بالعملة التي نختارها حتى و لو لم تكن هذه الفواتير / القوائم مكتوبة بغير الاساسية .

-الشركة الشاحنة : أي إظهار الشركة التي تم الشحن عن طريقها و ذلك طبعاً بعد إثبات ذلك بشكل مسبق في فقرة إدخال فاتورة / قائمة .

-شكل الإظهار :

1-إجمالي : بحيث يظهر معنا إضافة إلى الخيارات التي نحددها في هذه الواجهة تظهر لنا الفواتير / القوائم بشكل غير مفصل أي بدون توضيح مفرداتها .

2-تفصيلي : حيث تظهر لنا مفردات كل فاتورة / القائمة إضافة إلى باقي خيارات الإظهار المطلوبة .

-إظهار الفواتير / القوائم حسب : يمكننا إختيار ترتيب الفواتير / القوائم رقميا أو حسب التاريخ .

إذن من جرد الفواتير / القوائم نستطيع معرفة فواتير / قوائم شخص معين و من نوع معين من الفواتير / القوائم أو من أكثر من نوع و في تاريخ معين إجمالاً و تفصيلاً .

– إظهار الإسم : يقصد به الإسم الذي يكتب في الفاتورة / القائمة بجانب الطرف الثاني.

– إظهار فواتير / قوائم بقية العملات : عندما اخترنا إظهار في الأعلى اخترنا العملة الاساسية و هذا الخيار من شأنه أن يظهر لنا الفواتير / القوائم التي لم تكتب العملة الاساسية .

– إظهار الملاحظات : هي الملاحظات المكتوبة على الفاتورة / القائمة.

– الفواتبر / القوائم غير المسددة : تكلمنا سابقاً عن ميزة المسدد من الفواتير / القوائم و هذا الخيار سيظهر لنا الفواتير / القوائم التي لم تسدد بعد .

إظهار التسديد و الباقي : أي إظهار المبالغ المسددة من الفاتورة / القائمة التي تم السداد عليها و إظهار الباقي من قيمة هذه الفاتورة / القائمة و لم يسدد .

إدخال بطاقة مادة

من هنا نقوم بتعريف المواد و الأصناف التي نتاجر بها حيث لابد لكل مادة من بطاقة خاصة بها و يجب أن يكون لكل من هذه البطاقات رقم و اسم و مواصفات حسب الآتي :

الرقم : هو رقم المادة المراد إدخالها و لنفرض مثلاُ أنها (001) .

اسم المادة : قميص رجالي ماركة السرور مود يل (420) , السطر الثاني يستخدم إما لتكملة اسم المادة أو لذكر الاسم الأجنبي لها .

الملاحظات : ملاحظات خاصة بالمادة تظهر بتقارير الجرد فقط

– نوع المادة :

1- للمتاجرة : عندما تكون طبيعتها تجارية بحتة أي تشترى لكي تباع فقط

2- للتصنيع : عندما تكون طبيعتها أولية وتصنع لتحول إلى متاجرة ثم تباع

3- إجمالية : اي مادة تحتوي على عدة مواد مكونة لها .

4- خيار رئيسية : تستخدم من أجل التصنيف أو بناء شجرة للمواد

5-لا مخزنية : ً 1- بدون مراقبة الجرد : وتستخدم للمواد التي لا نريد أن تظهرها في القيود

المحاسبية . و دون أن تظهر كميتها و قيمتها في الجرد وهنا لا تظهر أبداً في جرد المستودعات / المخازن .

2ً- مع مراقبة الجرد : حيث تظهر فقط كميتها و قيمتها في جرد المستودعات / المخازن دون أن يكون لها تأثيراً حسابياً أو محاسبياً .

رقم الباركود ( Barcode) : الترميز الرقمي للمواد (إذا كان للمادة رمز) و قد أصبح معظم المواد و البضائع تحمل أرقام باركود و إذا لم تكن تحمل أرقام باركـود فإننا نستطيع أن نصمم لصاقات الباركود باستخدام بـرنامج ” طباعة اللصاقات الملحق ” و سيأتي شرح ذلك في حينه .

رقم التسجيل : يستخدم للمواد القليلة العدد كالمكنات و التي لها رقم إنتاج مختلف عن مكنة أخرى . و يمكن القول أن رقم التسجيل هو رقم الكتالوك للمنتجات المستوردة من الخارج أو ما يسمى برقم الأوردر .

رقم التصنيف : حيث قد يكون لبضاعتنا تصنيفا معينا مربوط بتسلسل خاص.

رقم جمركي : يستخدم في حال كانت البضائع مستوردة لربط هذه المادة مع رقمها الجمركي للاستفادة من ذلك تموينياً .

المجموعة : مهمتها السماح بتصنيف المواد إلى مجموعات و يمكن ذلك لغاية 3 مجموعات و يمكن ربط هذه المجموعات الثلاث ببعضها أو ربط مجموعتين من ثلاث أو فصل كل مجموعة عن الأخرى . و يتم توصيف المجموعات من فقرة الثوابت من ضمن الخيارات الإضافية .

المادة الاجمالية : هنا يمكن ان نستغني عن المجموعات وعمل مادة اجمالية رئيسية لتضم المواد الفرعية التابعة لها و ترتيبها بشجرة المواد

المستوى : مهمتها تحديد الاشخاص او المستخدمين المسموح لهم التعامل بهذه المادة ” للمتاجرة كانت او اجمالية رئيسية ” وفي حال الغاء مستوى معين لاتظهر المادة لهذا المستوى لا بالاستعلام ولا بالتقارير

الوحدة : هي الطريقة التي تباع بها المادة مثل (كغ-قطعة-كيس-حبة……)

الخانات العشرية : هي أجزاء الوحدة التي تباع أو تشترى بها مثل (كيس ونصف 1.50 يلزمه كتابة رقمين بعد الفاصلة , (50 هي الخانات العشرية)

الوحدة 2 : إذا كان هناك وحدة بيع أو شراء أخرى للمادة مثل (طن – شوال).

خانات عشرية 2 : الأجزاء العشرية للوحدة الثانية 1.75 طن, (75 هي الخانات العشرية )

عامل التحويل 2: اي كم تساوي الوحدة الاولى من الوحدة الثانية (ازاكانت الوحدة الاولى كيلو غرام . و الوحدة الثانية طن يكون عامل التحويل 1000 اي ان الطن = 1000 كيلو غرام ) بينما ازا كانت الوحدة الاولى اكبر من الوحدة الثانية نلجا للتقسيم (الوحدة الاوالى طن و الوحدة الثانية كيلو 1/1000 اي ان الكيلو يساوي 00.01 من الطن )

الوحدة 3 : نفس الوحدة 2

خانات عشرية 3 : نفس الوحدة 2 .

عامل التحويل ثابت دوماً : أي بالنسبة لهذه المادة هل المعادل بين الوحدات الثلاث دائماً واحد و لا يتغير.

الوحدة الافتراضية : أي على أية وحدة نعتمد الأساس للمعادلة فيما بين الوحدات الثلاث .

التكلفة الافتتاحية : أي ثمن تكلفة المادة لحظة نقل بياناتنا إلى الكمبيوتر (يُعتمد السعر على أساس التكلفة الافتراضية ).

– سعر التكلفة الثابت : هو السعر الذي نفترضه كي يقوم البرنامج باحتساب الأربـاح و الخسائر على أساسه و دون العودة إلى سعر التكـلفة الوسطي للـمنتج .

مكان التواجد : يفيد إحصائياً في معرفة موقع المادة في المستودعات / المخازن أو على الرفوف بدون ربط محاسبي .

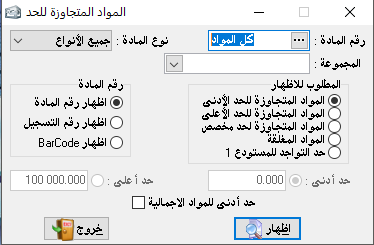

الحد الأدنى : الحد الذي لا يجب أن تقل عنه المادة في المستودعات / المخازن .

الحد الأعلى : الحد الذي لا يجب أن تزيد عنه المادة في المستودعات / المخازن .

كمية الطلب : يقصد بها الكمية التي سيتم تسجيل طلب مشتريات خاص بها فور وصول هذه المادة إلى نقطة الحد الأدنى . و بعد أن نحدد مورد هذه المادة في بطاقتها و بمجرد وصولها إلى الحد الأدنى تتم كتابة طلب مشتريات بها من عند نفس المورد .

المورد : هنا نذكر اسم المورد الذي عادة ما نستجر من عنده هذه المادة .

هدية : يقصد بها ( البونص ) أي الكمية المجانية التي نحصل عليها عند الشراء بكميات الجملة مثل مستودعات / مخازن الأدوية و مواد التجميل ( كل 12 قطعة عليها 2 قطعة مجانا مثلاً) .

أسعار المبيع : هي الطريقة التي تحسب من خلالها سعر مبيع المادة …. وهذا السعر بعد حسابه بالاعتماد على تكلفة المادة المحددة يظهر لنا في الفاتورة / القائمة بشكل تلقائي ويمكن تغييره . وإذا اخترنا سعر ثابت فيجب تحديد كل سعر من هذه الأسعار كتابة وإذا كان بشكل نسبي نحدد نسبة الربح لكل سعر من الأسعار . و هنا يقوم البرنامج باحتساب التكلفة الحقيقية أو الوسطية الحالية للمادة ثم يضيف على سعر التكلفة نسبة ربح معينة حسب المحدد له أمام كل سعر من الأسعار و يظهر النتيجة في الفاتورة / القائمة .

طريقة التكلفة : هي الطريقة التي سيحسب البرنامج التكلفة لهذه المادة من خلالها فمثلاً التكلفة الوسطى ( وهي الأنسب لأغلب النشاطات ) تحسب أسعار المادة مضروباً بكمياتها في كل لحظة تحصل عليها حركة لهذه المادة وطبعا تستخدم هذه التكلفة لتظهر في الجرد والحسابات المتاحة وليتم إعادة احتساب الأرباح وفقاً لها وبعد كل حركة على هذه المادة .

– أرصدة مدورة : هذه الفقرة معدة لإدخال الرصيد المدور لهذه المادة لحظة قيامنا بجرد بغية نقل بياناتنا إلى الكمبيوتر .حيث يتم ضرب الكمية على أساس الوحدة الأولى حصراً بسعر التكلفة الافتتاحي و يوضع الناتج في مخزون البضاعة في الميزانية الافتتاحية . حيث تمثل هذه القيمة بضاعة أول المدة .

– أما الحسابات الموجودة في البطاقة فهي الحسابات اللازمة لضبط حركة المادة فقد نحتاج في بعض المشروعات مثل المستشفيات مثلا ً أن يكون لكل مادة حسابات مبيعات وحسابات مشتريات خاصة بها ومختلفة عن باقي المواد . ولا يشترط وضع كل الحسابات وإنما يشترط وضع حساب بضاعة آخر المدة . وبدونه لا تفعل فقرة الإضافة أو التخزين . ثم نضغط زر إضافة من أجل التخزين . أما إذا أردنا حذف بطاقة معينة فإننا ندخل إلى فقرة إدخال بطاقة مادة و نطلب رقم البطاقة المراد حذفها ثم نضغط زر حذف , و طبعا لا يمكن حذف بطاقة عليها حركة لأننا سوف نضيع تلك الحركات و هذا سيسبب خلل في حساباتنا لذلك تم منع الحذف بوجود حركات , من أجل ذلك نلجأ إلى حذف الحركات أولا ثم إلى حذف البطاقة . أما التعديل فنطلب بطاقة المادة من فقرة إدخال و نصحح البطاقة ثم نجري التعديل المطلوب و نضغط زر تعديل .

*عندما ننته من إدخال حسابات الشجرة و إدخال المواد و بياناتها نكون قد أسسنا لمشروعنا بشكل صحيح . و يمكننا البدء بممارسة نشاطنا بشكل عملي . مع التأكيد على أن بناء شجرة الحسابات و شجرة المواد لابد من أن تكون بشكل دقيق و صحيح تماما ً لأنه إذا كانت البداية التأسيسية للبرنامج صحيحة نستطيع اختصار وقت و جهد كبيرين في العمل .

بعد أن قمنا بتعريف الشجرة و المواد لابد لنا من القيام بالربط بين المحاسبة و المستودعات / المخازن و ذلك يتم بحركة البضاعة مع الزبائن و الموردين و إن هذه الحركة يتم إثباتها من خلال الفواتير حصراً و بالتالي فإن أية حركة تتم على المواد لابد من إثباتها بفاتورة و إلا فإنها لن تربط مع المستودعات / المخازن أي لن يثبت دخولها أو خروجها من و إلى المستودع / المخزن.

حركة مادة

و قد تم توضيح الفقرة العامة منها أما الإظهار البياني كالتالي :

الإظهار البياني

فمن شأنه رسم مخططات بيانية لسير حركة معينة للمواد و ضمن زمن معين بحيث يفيد في مقارنة هذه الحركة خلال الفترة المختارة بفترة أخرى من أجل معرفة تطور هذه الحركة الإيجابي أو السلبي و ذلك من أجل دراسة الخطة التسويقية و التمويلية و خطة التخزين و التوريد إلى المستودعات / المخازن ,فهي تعطي صورة واضحة تماما عن حركة و تطور حركة المواد مما يفيد في إعداد الدراسات الخاصة بتسويق و توريد المواد و تحديد المواسم و الأوقات التي يجب أن نزيد فيها الإستثمار في بعض المواد و المواسم و الأوقات التي يجب أن نقوم بتحويل الإستثمار إلى مواد أخرى أو إستثمار في مجال آخر .الأمر الذي يمنع تكديس بضائع في غير وقتها أو موسمها و تحويل الأموال لتستثمر في مجال آخر أعلى ربحية ,و أعلى قدرة تسويقية .

-رقم المادة :نستطيع إختيار مادة أو إثنتان لتظهران معاً على محاور الإحداثيات و ذلك لعدم توفر رؤية واضحة لأكثر من محورين أو بعدين على مستوي واحد .و أما إذا إخترنا أكثر من مادتين فيتم الجمع بين كل المواد و إظهارها بشكل اجمالي .

-نوع الحركة :نختار الحركة التي نريدها من خيارات الإظهار .:

-نوع الكشف

1-إجمالي : لكل المواد حيث يظهر وسطي الحركة لكل المواد و ككتلة واحدة

2-تفصيلي : هو يناسب مادة أو إثنتين على الأكثر للسبب المذكور سابقاً ,وعند زيادة المواد المختارة ينقلب إلى إظهار إجمالي .

-مدة الكشف

1-شهري : حيث يؤخذ وسطي الحركة -إذا تم اختيار كل المواد طبعاً- ضمن كل شهر على حده و تقدم على أنها حركة هذا الشهر .

2-يومي : حيث يؤخذ وسطي الحركة -إذا تم اختيار كل المواد طبعاً- ضمن كل يوم على حده و تقدم على أنها حركة هذا اليوم .

-نوع الإظهار

1-إظهار كميات : حيث يكون الإظهار عددي و حسب كميات المادة أو المواد المختارة .

2-إظهار أسعار : حيث يكون الإظهار على أساس المبلغ الذي تتحرك به المواد .( أي مبالغ الحركات ).

-المستودع / المخزن : نختار إما جميع المستودعات / المخازن أو مستودع / مخزن واحد على الأكثر .

-التاريخ : لحصر المراد إظهاره بفترة محددة و لو ليوم واحد .

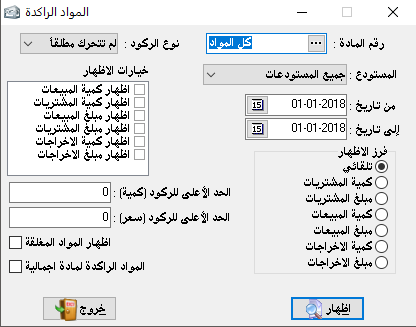

المواد الراكدة

و تفيد في معرفة المواد و البضائع التي لا تباع بشكل مشجع و طبعاً هذا أمر نسبي أولاً بالنسبة للمستثمر و ثانياً بالنسبة لنوع المادة و ثالثاً للموسم أو الفترة الزمنية و بالتالي فهي تعود لتقدير المستثمر في النهاية لإعتبار هذه المادة راكدة و هذه المادة لا و من أجل إتخاذ القرار الصحيح و ضعت الخيارات التالية :

-رقم المادة : و يمكننا عن طريق الاستعلام بـ F2 اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

-نوع الركود :1- لم تتحرك مطلقاً : و هي التي لم يحدث عليها أية حركة لا بيعاً و لا شراء …إلخ.

2-لم تتحرك بيعاً : أي حصراً لم تباع و أما باقي الحركات فلا تؤخذ بعين الاعتبار .

3-لم تتحرك شراءً : أي حصراً لم تشترى و أما باقي الحركات فلا تؤخذ بعين الاعتبار .

4-لم تتحرك إخراجاً : أي حصراً لم تخرج و يقصد بها إخراجاً إلى خط الإنتاج في حال كانت المنشأة صناعية أو شبه صناعية .

-التاريخ : حيث يتم تحديد التاريخ حسب رغبة المستثمر .

-فرز الإظهار : و يقصد به ترتيب المواد المظهرة :

1-فرز تلقائي : يكون حسب أرقام المواد أو الطريقة المختارة في ترتيب جرد المستودع / مخزن/ المخزن .

2-حسب كمية المشتريات : حيث ترتب بشكل تصاعدي حسب الكمية المشتراة.

3-حسب مبلغ المشتريات : حيث ترتب بشكل تصاعدي حسب قيمة المشتريات.

4-حسب كمية المبيعات : حيث ترتب بشكل تصاعدي حسب الكمية المباعة.

5-حسب مبلغ المبيعات : حيث ترتب بشكل تصاعدي حسب قيمة المبيعات.

6-حسب كميةالإخراجات : حيث ترتب بشكل تصاعدي حسب كمية المخرجات .

7-حسب مبلغ المخرجات : حيث ترتب بشكل تصاعدي حسب قيمة المخرجات.

وطبعاً كل ذلك بغض النظر عن رقم المادة إلا في الفرز التلقائي .

-خيارات الإظهار : نختار ما نريد إظهاره حسب كمية أو قيمة المبيعات أو المشتريات أو الإخراجات .

-الحد الأعلى للركود ( كمية ): هنا نحدد الكمية العليا التي نعتبر الحركة بأقل منها ركوداً .

-الحد الأعلى للركود ( سعر ): هنا نحدد المبلغ الأعلى لمجموع حركة المادة بحيث يعتبر أي مبلغ أقل منه ركوداً فيها .

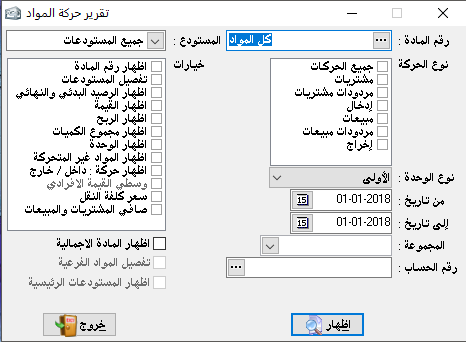

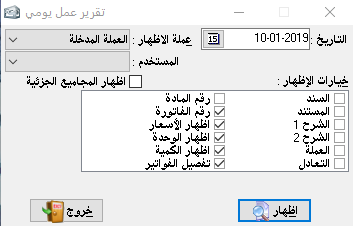

تقرير حركات المواد

و يعطينا هذا التقرير جدولاً بشكل أفقي يوضح لنا بشكل إجمالي الحركات التي تمت على المواد أي يعطينا مجاميع الحركات و لكل حركة على حده ( مثلاً مجموع المشتريات ,مجموع الإخراجات … ). و يمكن أخذ الأرصدة الإبتدائية و النهائية بعين الإعتبار في هذا التقرير .

-رقم المادة : يمكننا عن طريق الاستعلام بـ F2 اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

نوع الحركة : يمكن إختيار الفواتير / القوائم المراد اظهارها و يمكن تحديد جميع الحركات

-نوع الوحدة : يمكن إختيار أي من الوحدات الثلاث للإظهار على أساسها .ولايمكن الجمع في الإظهار بين أكثر من وحدة واحدة .

-التاريخ : لتحديد الفترة الزمنية المطلوب الحركة فيها .

-المستودع / المخزن : هنا نحدد جرد مستودع / مخزن واحد أو كل المستودعات / المخازن .

-خيارات : بالنسبة لتفصيل المستودعات / المخازن و هي تفعل عندما نختار جميع المستودعات / المخازن حيث يتم فصل مجموع كل حركة من كل مستودع / مخزن عن غيرها و تظهر بشكل مستقل . وأما بالنسبة لإظهار الرصيد البدئي و النهائي فيستخدم لإظهار أرصدة أول و آخر المدة في التقرير و عند اختيار إظهار القيمة يتم تفعيل فقرة وسطي القيمة الإفرادي.

أما إظهار الوحدة فمن شأنه إظهار اسم الوحدة بجانب كل صنف من الأصناف و إظهار المواد غير المتحركة يعني المواد التي لم تتم عليها أية حركة و بالتالي سوف نستفيد فعلياً من الرصيد البدائي و النهائي لها فقط .

وأما حركة داخل /خارج : فتبين لنا اجمالي ماور و اجمالي ما صدر و مهما كان نوع أو اسم الحركة التي تمت في هذه الحركات .

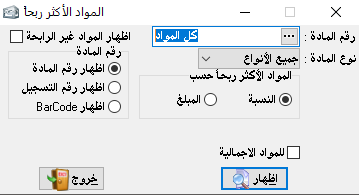

المواد الأكثر ربحاً

و هي من الفقرات الإحصائية في البرنامج مثل تقرير حركات المواد حيث أنه بعد إجراء حركة المواد التجارية و إثباتها في الفواتير / القوائم حتماً. نستطيع أن نميز ما هي المواد الأكثر ربحية بالنسبة لنا .وذلك طبعاً بغية توجيه الإستثمار المناسب لها فالمواد التي تكون أرباحها منخفضة وفي حال لم يكن من الضروري تواجدها لتكميل التشكيلة السلعية يمكننا عند ذلك الإستغناء عنها أو تخفيض الإستثمار فيها و توريدها وتوجيه الإستثمار أو استجرار كميات أكبر من تلك المواد و طبعاً يعود ذلك لتقدير مدير المستودع / المخزن أو المدير المالي .حيث أن تحديد المواد الواجب إستثمارها أمر نسبي حسب طبيعة المادة و حسب الموسم و التقدير الشخصي للمسؤول عن القرار (وطبعاً كل ذلك على سبيل المثال لا الحصر ).

-رقم المادة :و يمكننا عن طريق الاستعلام بـ F2 اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

-نوع المادة : نختار إما جميع الأنواع أو نوع واحد من المواد .

-المواد الأكثر ربحاً حسب : نستطيع تقرير الربحية للمواد حسب :

1-النسبة : تعني نسبة ربح المادة إلى سعر مبيعها .

2-المبلغ : تعني قيمة أو مبلغ الربح بغض النظر عن نسبة هذا الربح .

-إظهار رقم المادة : يمكننا إظهار إما رقم المادة أو رقم التسجيل أو رقم الباركود

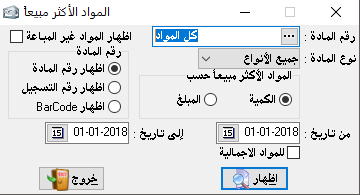

المواد الأكثر مبيعاً

و تقوم بعملها بنفس آلية عمل المواد الأكثر ربحاً و لكن بنتائج أخرى .

-رقم المادة :و يمكننا عن طريق الاستعلام بـ F2 اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

-نوع المادة :نستطيع إختيار جميع الأنواع.

-المواد الأكثر مبيعاً حسب :

1-الكمية : يتم الترتيب هنا تنازلياً حسب المواد المباعة بكميات أكبر .

2-المبلغ : يتم الترتيب تنازلياً حسب المبلغ الأكبر للمبيعات لكل مادة .

-إظهار رقم المادة : يمكننا إظهار إما رقم المادة أو رقم التسجيل أو رقم الباركود .

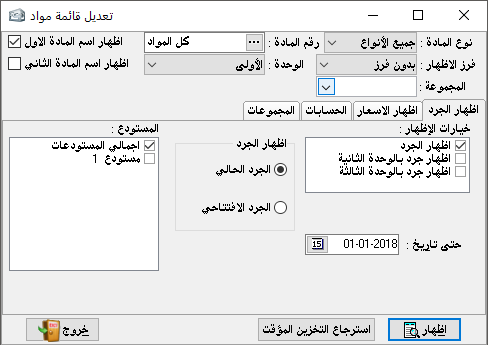

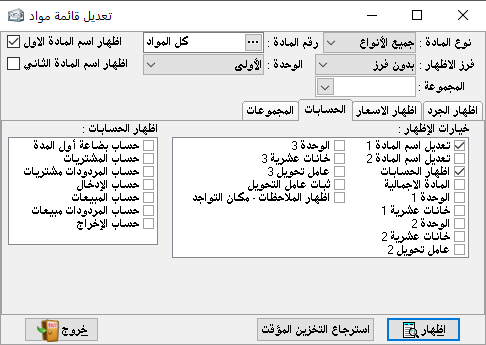

تعديل قائمة المواد

قد يحدث تغييرات على مواصفات مجموعة معينة من المواد أو على أسعارها سواء أكانت ,أسعار التكلفة أو أسعار المبيع وقد نرغب في تخفيض أو زيادة قيمة المواد في المستودعات / المخازن أو نرغب في جعل رصيد المستودع / المخزن مساوياً للصفر لسبب أو لآخر . كل ذلك يتم من خلال فقرة تعديل قائمة مواد و أكثر من ذلك أيضاً.

– نوع المادة : نستطيع اختيار جميع تصنيفات المواد أو اختيار نوع واحد من المواد

– رقم المادة : من أجل اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

– فرز الإظهار: ولدينا إما الفرز على أساس رقم المادة أو على أساس اسمها أو بدون فرز حيث تظهر المواد غير مرتبة وعشوائياً .

– الوحدة : ويقصد بها الوحدة التي تتعلق بها سواءً أكانت الوحدة الأولى أو الثانية أو الثالثة وطبعاً هي موجودة في بطاقة المادة بشكل مسبق .

إظهار اسم المادة الأول : ويعني الاسم الوارد في السطر الأول في بطاقة المادة من ضمن حقل الاسم .

إظهار اسم المادة الثاني : ويعني الاسم الوارد في السطر الثاني في بطاقة المادة من ضمن حقل الاسم .

ونستطيع تمييز الحالات التالية لاستخدام هذه الفقرة :

الحالة الأولى :

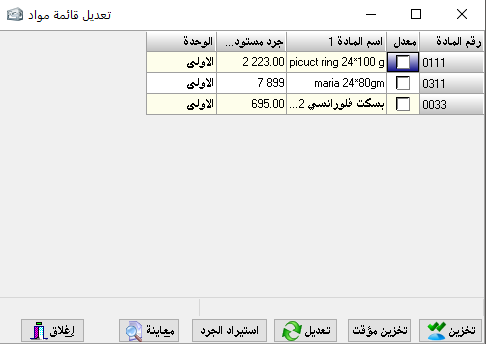

-إظهار الجرد :

و هنا كما تظهر في الصورة التوضيحية في الأعلى . قد نحتاج أحياناً إلى جعل رصيد المستودع / المخزن يساوي الصفر وهذا يكون لغايات تنظيمية. أو عندما نريد أن نستخدم أسماء المواد وبطاقاتها إضافة إلى استخدام شجرة الحسابات ذاتها في منشأة جديدة وبدون ظهور الأرصدة الحالية . فعندها نلجأ إلى مسح محتويات المستودع / المخزن وتدوير الملفات فيكون لدينا ميزانية جديدة بدون أرصدة مواد فقط بطاقات وأسماء حسابات .

– خيارات الإظهار:

– إظهار الجرد : يقصد به إظهار جرد الكميات حسب الوحدة الأولى .

– إظهار الجرد بالوحدة الثانية : يقصد به إظهار جرد الكميات حسب الوحدة الثانية .

-إظهار الجرد بالوحدة الثالثة : يقصد به إظهار جرد الكميات حسب الوحدة الثالثة .

– إظهار الجرد : لدينا خياران :

1-إظهار الجرد الحالي : أي جرد المستودع / المخزن حسب تاريخ اليوم الذي نحن فيه .

2-إظهار الجرد الافتتاحي : أي جرد المستودع / المخزن في بداية الدورة المالية .

– المستودع / المخزن : قد يكون للشركة أكثر من مستودع / المخزن وهنا لابد من الإشارة إلى أنه عند اختيار الجرد الحالي لايتم تفعيل فقرة مسح محتويات المستودع / المخزن ( التي ستوضح لاحقاً ) إلا إذا تم اختيار المستودع / المخزن المطلوب أما إذا تم اختيار جميع المستودعات / المخازن فإنها لن تفعّل.

حتى تاريخ : نستطيع عن طريقه تحديد تاريخ الجرد المراد مسحه بعد تحديد الخيارات العامة نضغط إظهار فتظهر لنا النافذة التالية :

– رقم المادة : هو رقم بطاقة الصنف الظاهر.

– اسم المادة : هو اسم المادة المظهرة .

– رصيد المستودع / المخزن : أي الكمية المتوفرة في المستودع / المخزن حسب التاريخ المطلوب ونوع الجرد المطلوب . إذا رغبنا بتعديل عدد محدود من الأصناف فإننا نقوم بتعليم المواد المطلوبة بالضغط بزر الماوس الأيسر على رقم المادة فيتغير لونها . وإذا رغبنا باختيار كل المواد فلا حاجة لتحديد أي شيء ثم نضغط زر تعديل فتظهر لنا النافذة التالية :

-جرد المستودعات / المخازن : ونكتب هنا الرقم الذي نريد أن يصبح في المستودع / المخزن ولكل المواد المختارة مثلاً إذا كتبنا (4) وهذا يعني تسوية المستودع / المخزن إلى الكمية (4) ولكل المواد أما إذا أردنا مسح أو تصغير الجرد نتركه برقم (0) ثم نضع إشارة صح أمام مسح ثم نضغط زر موافق ,. فنعود إلى الشاشة التي تسبق شاشة المسح ولكن بعد تعديل الكميات حسب ما تم طلبه .

زر التخزين : يعني اعتماد العملية المنفذة وتخزينها أما زر التخزين المؤقت فيتيح لنا التراجع عما قمنا به وعند ضغط زر تخزين تظهر لنا النافذة التالية :

حيث تعديل الكميات يتم بموجب فاتورة إدخال وفاتورة إخراج وهنا يجب إعداد الحسابات التي ستضبط هذه العملية في الشجرة بشكل مسبق.

2-الحالة الثانية :

-إظهار الأسعار : هي من الفقرات المهمة جداً جداً . فمن خلالها نستطيع تحديد أسعار لمدة محدودة . مثلاً أو أسعار التخفيضات …الخ.

– خيارات الإظهار :

– إظهار أسعار المبيع : يقصد بها إظهار الأسعار المحددة في البطاقة لبيع المادة .

– إظهار سعر التكلفة الافتتاحي: هو معروف بالنسبة لنا وهو السعر الأولي للمادة في البطاقة .

-إظهار سعر التكلفة الثابت : يكون محدداً في بطاقة المادة أيضاً .

– أسعار المبيع :

1 – الطريقة في البطاقة: يقصد بها الطريقة المتبعة لاحتساب سعر المبيع أي هل نسبة من الوسطي أو نسبة لآخر شراء حيث تظهر الأسعار بشكل مسبق وليس مبلغ .

2- مبالغ ثابتة : هنا يقوم البرنامج باحتساب السعر إذا كان المحدد في البطاقة طريقة حساب السعر بنسبة فيظهر لنا السعر على أساس مبلغ ثابت .

– إظهار الأسعار : نستطيع اختيار سعر معين لإظهاره (1- كل الأسعار 2- سعر الجملة 3- سعر نصف الجملة 4- سعر المفرق الخ ….) ثم نضغط إظهار , فتظهر لنا النافذة التالية :

زر تعديل أسعار : يسمح لنا بتعديل الأسعار حسب النافذة التالية :

– تقريب إلى أقرب : ويقصد به عند احتساب السعر الجديد تقريب هذا السعر إلى أقرب وحدة نقدية صحيحة ( 5 وحدات نقدية – 7 وحدات نقدية …)

– أسعار مساوية للصفر فقط : أي تعديل الأسعار المساوية للصفر في البطاقات فقط أو تعديل الأسعار في كل البطاقات هنا لنا الإختيار.

– السعر المنطلق : أي السعر الذي سنستخدمه كأساس للتعديل فنضيف عليه أو نطرح منه ويمكننا تحديده من ضمن لائحة أسعار البيع أو التكلفة .

– السعر الهدف : هو حقل السعر الذي سيكتب فيه السعر الجديد المختار بعد التعديل طبعاً ويكون من ضمن أسعار المبيع في البطاقة أو أسعار التكلفة .

– طريقة التعديل : أي تخفيض السعر أو رفعه بنسبة معينة (5%) مثلاً أو بمبلغ ثابت وهذه الفقرة تهم بشكل رئيسي محلات بيع الألبسة لأنه في فترة التخفيضات من غير الممكن تأخير الزبون من أجل حساب الحسم الممنوح على نوع من أنواع المواد حيث تختلف غالباً نسبة حسم القميص عن البنطال … الخ بل نجري ذلك بشكل مسبق.

– نسبة التعديل : عند اختيار طريقة التعديل نسبة يظهر هذا الخيار ونكتب فيه النسبة المراد التعديل بها .

-زيادة/ نقصان : يعني إضافة النسبة إلى السعر المنطلق وكتابة الناتج في السعر الهدف أو طرحها ثم كتابتها في السعر الهدف , ثم نضغط تخزين , لنفترض مثلاً أنه تم اختيار سعر المفرق هو السعر الهدف في فترة الأوكازيون , وهنا نعتمده كسعر رئيسي للبيع وذلك من خلال تنسيق الفاتورة / القائمة .

أما زر تعديل من شأنه أن يسمح لنا بتوحيد سعر ما أو بمسح هذا السعر حسب النافذة التالية :

حيث تظهر لنا الأسعار التي اخترناها وبجانب كل سعر فقرة مسح .. فإذا رغبنا بتثبيت سعر محدد نلجأ إلى كتابة هذا السعر في الحقل المخصص أمامه وبذلك يتم توحيد السعر نفسه لكل البطاقات التي تم اختيارها مسبقاً , أما إذا أردنا مسح هذا السعر نضع إشارة صح أمام المسح وبذلك يتم مسح هذا السعر من كل البطاقات المختارة ,

3- الحالة الثالثة :

– الحسابات :

ذكرنا سابقاً أن ميزة حسابات المواد تتيح لنا أن نحدد لمجموعة من المواد أو لمادة واحدة حسابات حركة خاصة بها من مبيعات و مشتريات ..الخ .

و قد نرغب في تعديل هذه الحسابات أو إضافة مواد معينة ضمن نفس التصنيف أو قد نرغب في تعديل اسم المادة الأول أو الثاني . أو تعديل ما ورد في البطاقة من توصيفات …الخ .

-خيارات الإظهار :

– تعديل اسم المادة 1 واسم المادة 2 : يقصد به تعديل الاسم دون الحاجة إلى الدخول إلى بطاقة المادة خاصة إذا كان التعديل سيجري على مجموعة من المواد .

– إظهار الحسابات : أي الحسابات الخاصة بكل مادة إلى جانب هذه المادة .

– الوحدة 1و 2 و 3 : هي المحددة في البطاقة , وتظهر إلى جانب اسم المادة .

– خانات عشرية 1 و 2 و 3 : هي المحددة في البطاقة , وتظهر إلى جانب اسم المادة أيضاً .

– عامل التحويل 2 و 3 : هو العامل المعادل بين الوحدات في البطاقة .

– ثبات عامل التحويل :قد نكون حددناه بشكل مسبق وثابت وقد تكون لا .

– إظهار الملاحظات : هي المكتوبة من ضمن بطاقة المادة .

-إظهار الحسابات :

1- حساب بضاعة أول المدة 2- حساب المشتريات .

3- حساب مردودات المبيعات 4- حساب مردودات المشتريات

5 – حساب المبيعات 6- حساب الإدخال 7- حساب الإخراج

و جميعها حسابات محددة في بطاقة المادة .ثم نضغط إظهار بعد تحديد الخيارات المراد تعديلها : فتظهر لنا النافذة التالية :

حيث ظهر لنا رقم المادة واسمها مع كافة الخيارات المختارة .

زر تعديل يظهر لنا النافذة التالية :

ذلك تبعاً للخيارات المطلوبة .

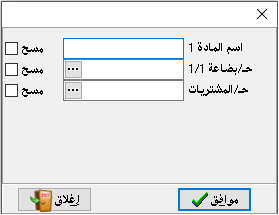

– اسم المادة : يتم من خلاله اختيار مادة أو مجموعة مواد .

– ح/بضاعة1/1 : يعني حساب بضاعة أول المدة .

– ح/ المشتريات : يعني الحساب المعد لإثبات عمليات الشراء عليه محاسبياً .

وعند اختيار هذه المواد وإجراء التعديل المطلوب يتم تسوية الحسابات في بطاقات المواد المختارة حسب ما هو محدد , وإذا تم اختيار مسح هذا يعني حذف اسم المادة أو حذف الحساب , ثم نضغط موافق ثم تخزين لحفظ التعديلات .

بضاعة اول المدة :

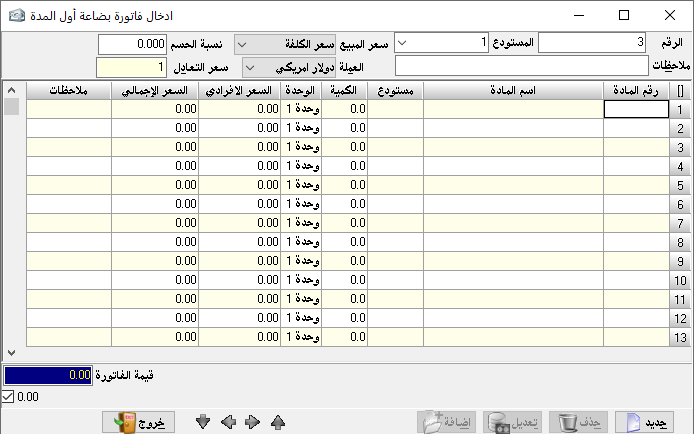

تم تصميم فاتورة ذات طابع معين لادخال ارصدة المواد الافتتاحية عند بدء العمل على البرنامج بشكل فاتورة بضاعة اول المدة يمكن ادخال اسم المادة و كميتها و كلفتها الافتتاحيه و تحديد المستودع في حال وجود اكثر من مستودع للشركة و بذلك نستطيع ادخال كميات كل مستودع على حدى بالتفصيل او ادخال فاتورة خاصة لكل مستودع لنحصل على قيمة جرد سترحل تلقائيا الى سند القيد الافتتاحي كرصيد بضاعة اول المدة

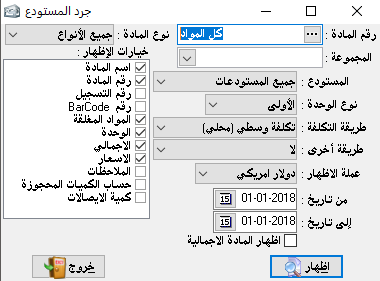

جرد المستودع / المخزن :

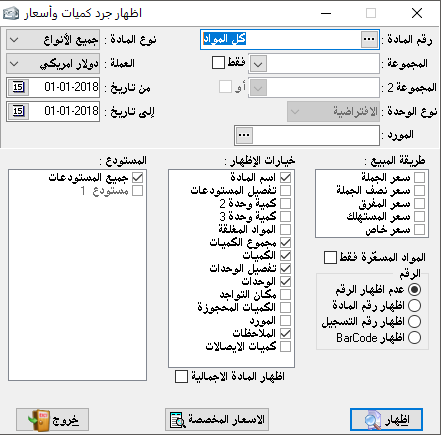

و فيه يتبين لنا ما الموجود في مستودعات / مخازننا كلها و حسب تفصيلات المواد .

-رقم المادة : يمكننا عن طريق الاستعلام بـ F2 اختيار مادة واحدة أو مجموعة مواد أو كل المواد .

-المستودع / المخزن : هنا نحدد جرد مستودع / مخزن واحد أو كل المستودعات / المخازن

-طريقة التكلفة : تعني الأسلوب الذي سيتم حساب تكلفة البضاعة في المستودع المخزن على أساسه و ذلك بغض النظر عن اختيارات طريقة التكلفة السابقة في بطاقة المادة حيث يقوم برنامج الإداري هنا بإعادة احتساب التكلفة بناء على الطريقة المطلوبة منه للإظهار و بزمن يقارب الصفر .

-طريقة أخرى : هنا نستطيع إظهار الجرد بطريقة أخرى إضافة إلى الطريقة المحددة في البند السابق حيث أنه أيضاً يقوم بحساب التكلفة بشكل مختلف .

-عملة الإظهار : حيث نستطيع إختيار العملة التي نريد إظهار الجرد بها شرط أن نكون قد أدخلناها سابقاً من فقرة المتفرقات ثم ادخال العملات .

-من تاريخ إلى تاريخ : لتحديد الفترة المطلوب الجرد خلالها و يمكن أن تكون حتى يوم واحد .

-نوع المادة : نستطيع إختيار جميع الأنواع ما عدا المادة الإجمالية و هنا نستطيع ملاحظة أهمية المادة اللامخزنية .

-خيارات الإظهار :تحدد بناءً على طلب و رغبة المستثمر بناءً على ما هو معروض أمامه من خيارات .

-اسم المادة : أي اظهار اسم المادة في جدول الجرد و هنا نستطيع تحديد اظهار الاسم الأول للمادة و الاسم الثاني لها من خلال ثوابت البرنامج .

– رقم المادة : أي رقم بطاقتها .

– رقم التسجيل : هو رقم الأوردر الموجود في بطاقة المادة وهنا إما أن نظهر رقم البطاقة أو رقم التسجيل حيث لايمكن اظهارهما معاً .

-رقم الباركود : ينطبق عليه ماينطبق على الذي قبله .

-المواد المغلقة : هي التي رصيدها صفر .

-الوحدة : تعني وحدة البيع وهي مذكورة في الفاتورة / القائمة .

-الاجمالي : أي إظهار القيمة الإجمالية لكل مادة (السعر الافرادي *الكمية).

-الأسعار : أي اظهار السعر الإفرادي للوحدة .